- 詳細內容

- 作者 Super User

《西遊記》中的孫悟空可有許多分身,他隨便拔根毛一吹就有分身產生;你一定聽過孫悟空 72 變,他可以變出很多的分身,但是,你有聽過理財管理專家用孫悟空的「 七二法則」來看投資報酬嗎?讓華爾街操盤手闕又上 ,來告訴你這之中神奇的秘密...

本文目錄:

例子:3 位媽媽手上 各有一萬元現金投資

假設你的同學小明、小白和小紅的媽媽手邊都各有一萬元現金,但是由於三位媽媽對理財知識的多寡,以及是否關心投資的程度不同,他們分別選擇了不同的理財工具,得到的報酬分別是 1%、3.5% 和 9%,他們想知道,這一萬元需要多久才能翻一倍。

小明媽媽把錢存在銀行,這 1 萬元要 72 年才可能翻一倍

小明的媽媽覺得把錢放在銀行裡最安全,於是把賺的錢全都放定存。在現在這個全球低利率的時代,銀行每年給他 1% 的利息,如果用孫悟空的 72 這個數字去除以 1% 的投資報酬,馬上就可以得知結果:如果利率不變,小明媽媽在銀行的這一萬元要七十二年才可能成長一倍。

小白媽媽投資台灣 50,20 年多一點就能將 1 萬元翻一倍

小白的媽媽曾經看過作者的書,懂得借重「台灣 50 」這項投資工具,什麼是「台灣 50 」呢?簡單地說,它是台灣前五十大企業所構成的一檔股票指數型基金 ( ETF ),這個工具過去十四年的股利報酬率大約平均是 3.5%,如果同樣用 72 去除以 3.5% 的報酬率,就可以得到 20.5;也就是說,同樣是一萬元小白的媽媽,只要二十年多一點就可以翻一倍。因為她懂得借重不同的投資工具,所以能達到相同的投資成果,幾乎省下五十年光陰。

小紅媽媽投資標普 500,只要 8 年就能將 1 萬元翻成一倍

相較於前面兩位媽媽,小紅的媽媽有一顆更開放的心,她願意接受國外的資訊,使用了美國五百多家、更大的企業所組成的投資工具,也就是我們俗稱的「標普 500」,過去近百年來的投資報酬在 9 ~ 10% 之間。我們再用 72 來除以 9% 的投資報酬率,你就可以輕易地知道,小紅的媽媽只要八年,就能將一萬元翻成一倍。

將 1 萬元存放銀行的投資報酬最差

因投資報酬的不同,用 72 法則來檢驗發現,小紅媽媽的 8 年,比小明媽媽的 72 年或小白媽媽的 21 年,時間上節省了很多。

- 詳細內容

- 作者 Super User

國際瞭望

達志

2021-02-19 18:14

低溫風暴侵襲美國,向來溫暖的德州,氣溫竟降至零下18度,猶如陷入「冰封」,創該州30多年來最低溫紀錄,截至目前為止,當地仍有超過32萬居民,處於無電可用的窘境。

低溫加上大規模停電,導致三星電子、恩智浦、英飛凌設置於德州的工廠,被迫暫時關閉,也引發了全球晶片大缺貨,進一步加劇的擔憂。

三星德州奧斯汀廠區 仍未確定何時復工

三星在德州奧斯汀設置的兩座工廠,皆於本周二,應當地政府要求暫時停產。三星發言人對媒體表示,確切復工時間,仍待電力供應商奧斯汀能源(Austin Energy)通知,盼能盡快恢復生產。

根據BBC報導,德州可謂美國半導體生產中心,在一般情況下,晶片廠都是24小時運作;如今,低溫造成的大規模停電,使業者極為頭痛,在晶片缺貨的情況下,汽車製造商勢必得延遲生產進度。

《紐約時報》引述穆迪分析(Moody's Analytics)首席經濟學家馬克贊迪(Mark Zandi)說法指出,晶片短缺將使2021年新車銷量,減少45萬輛,使美國整體經濟產出,減少約150億美元。

拜登首席經濟顧問致函 向台灣經長王美花表達謝意

據悉,拜登政府計畫頒布一項行政命令,對包括半導體、稀土在內的關鍵供應鏈進行審查,藉以減少對「不可靠或不友善國家」的依賴;在此同時,拜登政府也開始研擬,緩解晶片荒的方法,而台灣,也在其中占有一席之地。

《紐約時報》報導提到,過去一年,美國前總統川普,試圖強化與台灣政府、半導體產業的關係,藉此因應中國在晶片市場日益強大的影響力。

拜登上台後,美國繼續運用與台灣的關係,以確保晶片缺貨一事,不會對美國客戶造成不利影響。本周三,拜登首席經濟顧問狄斯(Brian Deese)特地致函台灣經濟部長王美花,感謝其協調台灣廠商,協助緩解美國車用晶片短缺問題。

業者呼籲 美國政府應投資半導體製造、研發

外媒報導稱,美國業者多將晶片製造業務,外包給南韓、台灣等亞洲國家,如今,三星在德州的工廠,因氣候問題暫停運作(約占三星總產能的28%),台積電則是產能滿載,想滿足消費性電子產品、汽車製造商對晶片的需求,光是產能移轉,就可能得花上數月。

美國半導體產業協會(SIA)總裁兼執行長纽佛(John Neuffer)認為,新冠肺炎疫情和氣候問題,使晶片的供需兩端,失去了平衡。

「晶片業者正在努力滿足汽車和其他產業的需求,但這些都是高度複雜的產品,需要費時數月,才能生產出來。」纽佛強調,晶片缺貨的現象,意味著美國政府必須對本土半導體製造、研發進行投資,以因應市場需求。

- 詳細內容

- 作者 Super User

退休

今周攝影團隊

2021-02-18 16:32

對於許多上班族而言,「退休樂活」仍是遙不可及的夢想,為了達成目標,又曾做過哪些準備呢?根據一項最新調查顯示,國人投資金融商品仍屬保守,尤其偏愛定存,這讓理財專家施昇輝、夏韻芬深感不以為然。

台灣高齡化政策暨產業發展協會與56789年齡實驗室日前發布「台灣退休經濟安頓感大調查」,發現將近七成40歲以上未退休國人,平均在退休前22年開始準備退休金。

調查指出,無論是否為退休者,預估每月固定生活花費其實差不多,大約落在新台幣3.3萬元上下,已經退休者理想的退休金只要967萬元,尚未退休者卻認為要有1,298萬元才夠,兩者相差34%。

之所以會有這樣的落差,主要因為已退休者平均57.4歲退休,如果沒有特別支出,只需不到1,000萬元就能安享晚年,直至平均壽命81餘歲。

但對尚未退休者來說,仍是誠惶誠恐,即便計劃自己65歲才要退休,還有將近1,300萬元的資金缺口,假設「超前部署」22年,換算下來每年要存59萬元,每個月要存約5萬元,數字相當可觀。

本次調查也以3道題目測試國人的「金融素養」,結果卻是不及格,尤其對於股票、共同基金的安全回報率認知較為不足。

此外,國人購買金融商品的期望年報酬率為6.12%,但是理財方法不盡相同,整體而言「定存」仍為國人最愛,其次依序為保險、股票、房地產、基金、外幣、債券及藝術品。

▲夏韻芬認為,退休後的所得替代率至少要達100%,讓自己的下半輩子過得更好。(林彥呈攝)

「退休,是要活得比現在更好!」夏韻芬直言,過去大家常在報章雜誌看到,退休生活清心寡慾,所得替代率只要六、七成就夠了,但她認為這樣的觀念應該改變,至少要100%,甚至120%,讓自己的下半輩子過得更好,享受喜歡的事,「哪樣不需要花錢?」

身處高齡、低利時代,夏韻芬鼓勵年輕人勇於投資,不要只會傻傻定存,至少勞退自提6%就是不錯的方法,很多人卻不願意做,保險也應回歸本質,不能與投資混為一談。

但是,青貧族飽受低薪困擾,「生食都不夠,擱有通曝乾?」光是想到還要準備1,000、2,000萬元才能退休就讓人心累。

夏韻芬則說,整體退休金目標看似驚人,但這其實像個「抽屜」,大家常常忘了勞保、勞退已經先幫我們打底,如果加上自身額外理財,假設可用資金300萬元,找個4%、6%報酬率的投資工具,未來每月存個幾萬元還是有可能的,總之「不要低估長壽風險,也別高估財務智商」。

銀行定存就像杯子裡的水

施昇輝認為,不要用「年齡」作為退休標準,而是必須檢視財務條件是否完善。

以他自己為例,房子有了,孩子大了,該買的保險也都準備好了,他和太太一年生活費大約50萬元,接著乘上「22倍」,得出1,100萬元這個數字,足以因應退休生活所需。

談及理財方式,施昇輝拿出一瓶礦泉水,他說銀行定存就像這樣,把水擺在桌上,短期內可能看不出變化,然而時間一久就會逐漸蒸發,愈存愈不值錢,「千萬別讓通貨膨脹吃掉你的退休金!」

施昇輝指出,現在投資工具琳瑯滿目,5%年報酬率是基本要求,他也鼓勵年輕人不要放棄買房夢想,因為房地產最能保值,終究下跌有限,最理想的投資路徑應是拿現金換股票,再以資本利得換取房產。

他坦言,現在台北市的房子太貴了,但新北市1,000萬元以下的物件比比皆是,況且當前市場利率這麼低,大概1.5%上下,金融股殖利率卻有5%,一方面向銀行借錢,一方面再拿領到的股利還它,「這不就是吃人夠夠的套利方式嗎,何樂不為?」

- 詳細內容

- 作者 Super User

(首圖來源 /怪老子粉絲專頁)

想要靠自己的力量準備退休金,

首先就要估算退休金的金額。

最常聽到的算法是

「1年生活費×退休後生存年數

=所需準備的退休金額」。

也就是以目前物價估算 1年需要 50萬元生活費,

預估 65歲退休後再活 25年,

因此共需要 1,250萬元退休金。

不過,這樣的估算方式可靠嗎?

且若是 65歲前就被迫提前退休,

再加上通膨使物價提高,

現在的 50萬元,

在 30多年後可能只剩下一半的購買力,

那退休後恐怕會面臨錢不夠花的窘境。

繼續看下去...

( 贊助商連結 )

其實,準備退休金最好的方法,

就是利用一個投資組合,

累積成一筆「花不完的退休金」;

只要這筆退休金每年所產生的報酬,

比每年所需要的生活費還要多,

這樣退休金不但不會花完,而且還會愈來愈多。

步驟1》

以退休時物價,

估算每年生活費需求金額

那麼要怎麼估算退休金需求金額?

因為現在距離退休還有一段時間,

物價會隨著通貨膨脹而提高,

因此我們除了要以目前物價決定每年生活費,

還要估計退休那年的物價水準,

才能正確預估退休時真正需要的每年費用是多少。

計算方法為:

通膨調整後每年費用=

退休後每年需求費用現值×(1+通貨膨脹率)年數

例如今年 30歲的 Lisa,

目前已準備 20萬元作為未來退休金的一部分。

她的目標是在 55歲提早退休,

以現在的物價估算,

希望退休後每年能有 50萬元生活費。

由於距離預估退休年齡還有 25年,

假設通貨膨脹率平均每年 2%,

以 25年後的物價估算,

Lisa退休後每年的費用需求金額應為 82萬 303元

(Excel公式:「=500000*(1+2%)^25」)。

步驟2》

計算「花不完的退休金」具體數字

接下來再以退休後每年需求金額,

以及退休後的投資組合年報酬率,

算出「花不完的退休金」需要多少錢(詳見表1),

計算公式為:

花不完的退休金=

通膨調整後每年費用/(退休後年報酬率-通貨膨脹率)

Lisa在55歲退休時,

估算未來每年生活費需求金額為 82萬 302元,

以退休後的年投資報酬率 8%估算,

「花不完的退休金」金額即為 1,367萬 1,700元

(Excel公式:「=820302/(8%-2%)」)。

只要有這筆投資本金,

並於退休後投入於年報酬率 8%的投資組合,

那麼每年產生的報酬,

就足以供應Lisa每年需要的生活費

(與目前50萬元等值),也不會有花完的一天。

步驟3》

估算每月需投入的退休準備金

雖然算出來的退休金需求金額看起來相當龐大,

但是我們可以提早準備,

分攤準備的時間愈長,每月要投入的錢就愈少。

計算的方式也很簡單,

只需要以下幾個數字,

再輸入Excel就能計算出來(詳見實戰操作)。

以 Lisa的需求為例:

◎退休金需求:1,367萬 1,700元

◎準備年數:25年

◎目前已有退休準備金:20萬元

◎退休前投資報酬率:10%

利用 Excel的「PMT」函數,

即可快速算出 Lisa在退休前,每月需投入金額為 9,748元,

投資組合年報酬率需有 10%,

才能夠於 25年後累積到 1,367萬 1,700元。

Excel公式》

退休前每月需投入金額

=PMT(投資報酬率,準備年數,-已有退休準備金,退休金需求)/12

=PMT(10%,25,-200000,13671700)/12

=-9,748(負值代表現金流出)

步驟4》

設定退休前後的投資報酬率目標

退休前,如果投資報酬率愈高,

那麼每月需要投入的金額也愈少。

但也不能因為這樣,

就讓資金處在過大風險當中,

我認為退休前的投資報酬率,

大約控制在 9%~10%即可。

在以股債配置構成的投資組合當中,

股票型基金比重可以高一些。

例如股票型基金占 60%,債券型基金占 40%,

假設前者年投資報酬率 12%,後者為 6.5%,

那麼這組投資組合的加權平均報酬率即為 9.8%。

到了退休後,

因為不再有工作收入,

需要更穩健的報酬,

因此波動度必須再降低;

例如股票型基金降至 20%,

債券型基金提高至 80%,

此時加權平均報酬率降至 7.6%,

整體投資組合的穩定度也能提高。

若想提高股票型基金的比重,

我認為也不宜超過 30%,

讓整體的加權平均報酬率維持在 8%上下即可。

最後再複習一次投資標的。

不論是股票型或者債券型基金,

所投資區域應該愈大愈好,最好能涵蓋到全球,

例如全球股票型基金;

透過投資區域的分散,

降低單一國家或區域的經濟風險。

債券型基金部分,

在退休後的投資組合占比很高,更要謹慎選擇。

不管是主動式或被動式投資,

「投資等級債基金」

都是最令人安心的標的。

至於深受台灣投資人

青睞的「高收益債券型基金」,

儘管配息高,

但所持有的都是信用品質不佳的垃圾債,

就本質而言,

並不適合要求穩定的退休族。

若真的非投資不可,占比也要盡量降低才行。

有些事情,不要因為害怕自己做不到,

所以總是選擇逃避。

準備退休金這件事也一樣,

如果因為平時月收入只有幾萬元,

就認為自己一輩子都不可能擁有上千萬元資產,

乾脆不去面對;

到了接近退休時才想要開始準備,

恐怕會加倍的辛苦,成果也會不盡理想。

讀者看完整本書後,應該都能了解,

只要透過適當的規畫,

退休前年報酬率達到 9%~10%不是難事;

而把準備時間拉長,

經過 20~30年要有一筆理想的退休金,

也不會是天方夜譚。

我在書中所分享的方法與投資標的,

都是根據我個人的實際投資經驗;

如果讀者們有接觸到其他的投資方法,

應該也能感受到,我的投資方法其實相當保守,

因為我無法忍受辛苦賺來的錢,

曝露在虧損的風險當中。

如果連我這麼保守的投資方法

都能讓我順利財務自由,

那麼你也一定能夠做到。

不過,我只能幫助大家做好正確的規畫,

但是否能夠成功,就要依靠你的決心與執行力。

實戰操作》

計算擁有「花不完的退休金」

的每月應投資金額

可從「怪老子理財」網站左側

選項的「下載書籍之EXCEL檔案」,

點選「怪老子的簡單理財課」,

下載「想擁有『花不完的退休金』每月應投資多少錢」試算表,

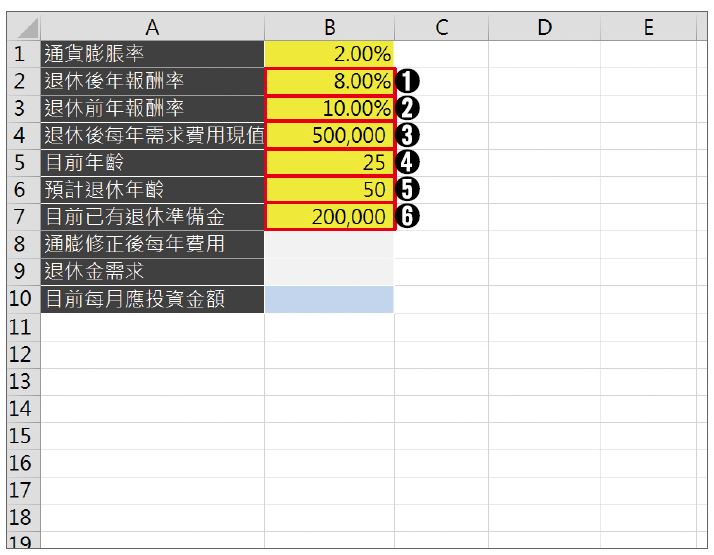

自行將條件填寫於左半部的黃色儲存格。

以本章所提到的 Lisa為範例,填寫方式如下:

Step 1:

填入退休前後年報酬率、

預計退休年齡等項目

本張表格預設通貨膨脹率為 2%(亦可自行修改),

陸續填入①「退休後年報酬率」(B2)、

②「退休前年報酬率」(B3),以及用目前物價估算

③「退休後每年需求費用現值」(B4)、

④「目前年齡」(B5)、

⑤「預計退休年齡」(B2)、

⑥「目前已有退休準備金」

(B6,若沒有則維持空白即可)等數據。

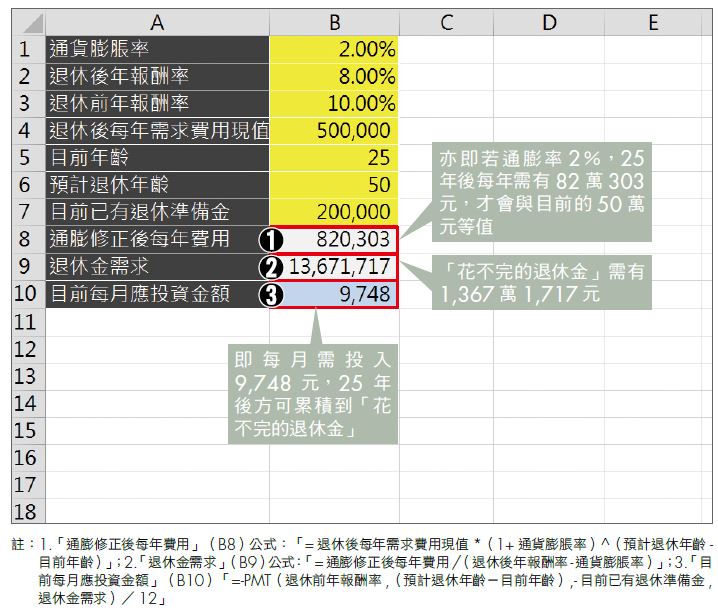

Step 2:

自動算出「退休金需求」、

「目前每月應投資金額」

填寫完成後,

①「通膨修正後每年費用」(B8)、

②「退休金需求」(B9)、

③「目前每月應投資金額」(B10)皆會自動顯示出計算結果。

延伸學習》

估算退休前後年投資報酬率

若不清楚怎麼估算退休前後的年投資報酬率,

可參考「想擁有『花不完的退休金』每月應投資多少錢」

試算表的第2張工作表「退休前後年報酬率參考」。

這張表格是假設股票型基金年報酬率 12%、

債券型基金年報酬率 6.5%的狀況下,

在配置不同比重時,

整體投資組合能夠產生的加權平均報酬率。

例如,

打算在退休前配置股票型基金與債券型基金各一半,

則於①「退休前配置」的「股票基金」欄位(B2)填入「50%」,

旁邊欄位就會自動計算出債券型基金應占比重也是50%,

而加權平均報酬率則為 9.25%。

退休後若打算將股債比例改為 2:8,

則在①「退休後配置」的「股票基金」欄位(B3)填入「20%」,

即可自動算出債券型基金比重為 80%,

加權平均報酬率為 7.6%。

(本文摘自《怪老子的簡單理財課——不必死命存,一樣變有錢》第5篇)

本文授權自 商業周刊 smart財經好讀

作者:怪老子

原文標題:【每月要存多少退休金?怪老子教你「不動本金投資法」,用利息養你到老!】

未經授權,請勿侵權

( 責任編輯 : CMoney 編輯 / BELL)

第 106 頁,共 377 頁