08:20 台北火車站/站前門市集合。

08:40 準時出發。

09:20 桃園地區旅客/南崁交流道/南下方向/【長榮海運】大樓(面對原空軍一號乘車處左邊另綠色大樓)。

地址:桃園市蘆竹區新南路一段163號。

-----相關行程細節,請點擊下方『更多行程說明』-----

【我們想讓你知道】

金融股一直都是存股族和小資族最愛的類股,不但股息殖利率高、股價波動也相對比科技股小,對於規劃長期退休計畫的人來說,金融股是相當不錯的選擇!但想要走長遠穩定投資的話,一定要多注意金融股背後的公司究竟是什麼樣的結構,挑選金融股標的時不妨運用5個密招,讓就算只是個投資小白的投資人,也能大勝小輸。

文 / 慢活夫妻

金融股一直都是存股族喜歡的投資選擇,不但股息殖利率高、股價波動也相對比科技股小,對於即將退休或是有在規劃長久退休計畫的人來說,金融股在台灣目前算是還不錯的選擇!

因為在台灣這個地方,金融業目前算是相對難倒閉的產業,所以可以說是風險性相對低的投資標的。那如果你是想要走長遠穩定投資的話,這篇金融股的介紹肯定會對你有幫助的!那我們就繼續往下看下去吧!

金融業在全世界各國都屬於特許行業,也就是說必須「有政府核准」才能開始營業,不是隨便一家公司就可以執行金融業務的,所以競爭對手也比較不容易出現,但相對金融業也會受到政府機關的高度監管。

另外,金融業比起其他產業的股票,相對來說不容易被掏空或惡意倒閉,股價也不會像其他成長股票或景氣循環股一樣容易起起伏伏,所以綜合這些特性以後你也才開始會注意到金融股的股票。

金融業不同於科技業的公司,不用每年像科技公司為了鞏固在市場上的地位,必須每年都要推出新的產品,同時又害怕失去競爭力、面臨衰退或倒閉的危機。

金融業從很早以前就有需求,雖然呈現的方式改變了不少,但從紙本進化到電子作業,需求終究不會消失。

其實金融業是一個很大的範疇,你要去細分的話可以分成「金控股、銀行股、保險股、證券股」。

但因為台股本身數量也比較少,所以常常有人會以金融股當作統稱,不過一般講金融股的時候是指以下要介紹的「金控股」居多~

金融股叫『金融控股公司』,又稱做『金控』,意思就是公司是由好幾類金融業所組成的,更簡單來說,金控底下通常會包含三類金融業的公司,通常就是「銀行業、證券業、保險業」這三個行業。

所以會有人說金控股就像一家百貨公司一樣,裡面的子公司會包含「銀行、壽險、證券、投信、創投、投顧」等等的事業體系,也就是你買了一家金控公司之後,你就好像把整個金融產業都打包起來一樣,更有點像是小型的金融業ETF。

如果舉個例子的話你會更明白,像富邦這間公司就叫『富邦金控』,他底下會有「富邦銀行、富邦人壽、富邦證券、富邦投信...」等等。也就是你買了富邦金的股票,你就同時投資了「富邦銀行、富邦人壽、富邦證券、富邦投信。

所以「金控股」會讓人感覺聽起來很厲害,因為你是一筆資金同時投資在很多不同業務上面。

但金控也是有大小強弱之分的,而目前台灣上市的金控公司總共有15家,各自有自己的擁護者,甚至很多投資者還會把這些金控股分為「官股」和「民營股」。

像是富邦金控底下就有很多子公司,有富邦產物、富邦人壽、台北富邦銀行、富邦證券等。圖片來源:富邦金控

前面有提到說,金融股有所謂的官股和民營股的區分,那這邊所謂的「官股」就是這家金控背後有國營事業在支持。

也就是有國營事業持有大部分持股,所以官股類的金控股在經營上會比較保守、穩定,也會更需要對投資人負責,所以風險相對來說對你會比較低一些。

|

|

2018年股息(元) |

2019年股息(元) |

2020年股息(元) |

近5年平均殖利率 |

|---|---|---|---|---|

|

2880 華南金 |

0.95 |

1.09 |

1.12 |

5.52% |

|

2886 兆豐金 |

1.5 |

1.7 |

1.7 |

5.74% |

|

2892 |

1.0 |

1.1 |

1.35 |

5.37% |

|

5880 |

1.05 |

1.05 |

1.15 |

5.62% |

【金融官股補充】:

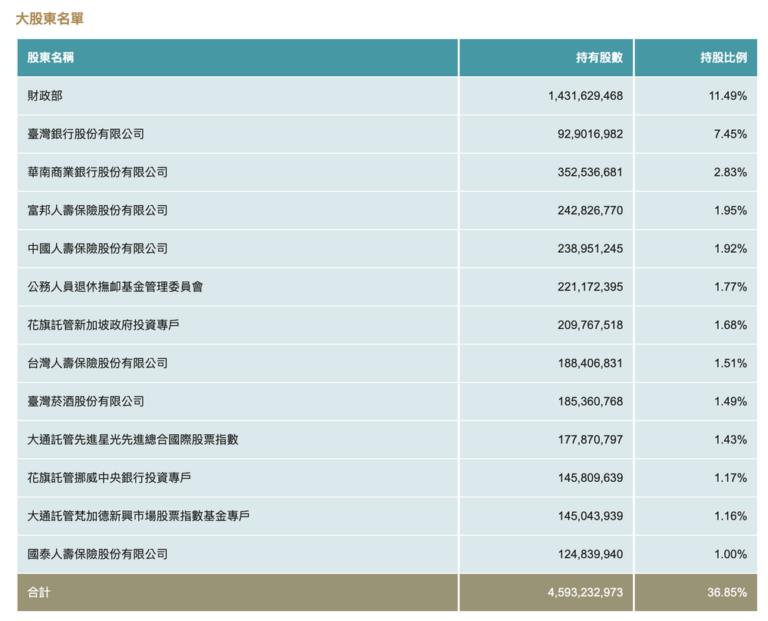

當你去這些金融官股的官網看,你就可以看到他們公布的Top.10持股結構中,有一大部分會是財政部、台灣銀行等中央政府機構持有,所以他們才會被稱為『官股』。

當然股東結構這種東西不會公布即時數據給你看,通常大股東的持有比例都只會很久公布一次,所以有些你只能看到2019年的數據是很正常的,基本上是不可能看到最即時的數據喔!

持有華南金最大的機構是「台灣銀行」,佔了21.23%。圖片來源:華南金控

像目前持有兆豐金最大的政府機關是「財政部」,佔了9.37%。圖片來源:兆豐金控

目前持有第一金最大的政府機關也是「財政部」,佔了11.49%。圖片來源:第一金控

目前持有合庫金最大的政府機關也是「財政部」,是四大官股中被財政部持有最多的公司,佔了26.06%。圖片來源:合庫金控

相對官股來說,當然就有民營機構持有比較多的「民營股」囉!

簡單來說,民營股是比較偏向以獲利為目標的營利事業,積極程度會比較高,更容易有機會賺到更多的錢,但相對來說風險就會比「官股」還要再大一些些。

所以就從持股結構來看,如果你是比較積極的投資者,也許你就可以從下面的11檔民營金控股中選你想要的投資標的喔~

|

|

2018年股息(元) |

2019年股息(元) |

2020年股息(元) |

近5年平均殖利率 |

|---|---|---|---|---|

|

2881 富邦金 |

2.3 |

2.0 |

2.0 |

4.56% |

|

2882 國泰金 |

2,5 |

1.5 |

2.0 |

4.45% |

|

2883 |

0.6 |

0.3 |

0.6 |

5.18% |

|

2884 |

1.23 |

1.42 |

1.59 |

5.83% |

|

2885 元大金 |

0.56 |

0.9 |

1.05 |

4.86% |

|

2887 台新金 |

0.99 |

0.72 |

0.8 |

6.02% |

|

2888 新光金 |

0.48 |

0.2 |

0.39 |

3.64% |

|

2889 國票金 |

0.77 |

0.55 |

0.82 |

6.61% |

|

2890 永豐金 |

0.7 |

0.64 |

0.7 |

5.99% |

|

2891 中信金 |

1.08 |

1.0 |

1.0 |

4.97% |

|

5820 日盛金 |

0.74 |

0.86 |

0.54 |

7.46% |

雖然上面官股、民營股加起來組共有15檔的金控業可以投資,但其實台灣還有非金控業的「銀行股、保險股、證券股」。

只不過台灣人口本生就比較小,演變成最後都會走「金融投控公司」的路線,對企業來說收入來源有做分散風險才會比較安全。

所以最後也演變成你比較清楚的金融股是「金控股」,而不是下面要介紹的銀行股、保險股、證券股。

雖然說銀行可能是你在金融業裡面最熟悉的行業,畢竟你可能從小就知道「可以去銀行存錢」這件事嘛~

而銀行最主要從事存款、放款、換匯的業務,銀行的收入大部分是借貸所收的利息、各種手續費,而目前台灣大大小小的上市上櫃的公司,被歸類在銀行中的股票總共只有11家。

但你有沒有發現,其實下面我幫你整理好的11檔銀行股,反而不是你最熟悉的銀行,你最熟悉、正在使用中的銀行通常都還是上面那15檔的「金控公司」對吧?

|

|

2018年股息(元) |

2019年股息(元) |

2020年股息(元) |

近5年平均殖利率 |

|---|---|---|---|---|

|

2801 彰銀 |

0.85 |

0.84 |

0.8 |

4.38% |

|

2809 京城銀 |

1.5 |

1.5 |

1.5 |

4.44% |

|

2812 台中銀 |

0.7 |

0.8 |

0.8 |

6.89 |

|

2820 華票 |

0.71 |

0.79 |

0.72 |

5.08 |

|

2834 台企銀 |

0.67 |

0.8 |

0.7 |

6.66% |

|

2836 高雄銀 |

0.5 |

0.5 |

0.6 |

5.55% |

|

2838 聯邦銀 |

0.7 |

0.7 |

0.8 |

7.05% |

|

2845 遠東銀 |

0.71 |

0.72 |

0.74 |

6.67% |

|

2849 安泰銀 |

0.6 |

1.0 |

0.73 |

5.38% |

|

2897 王道銀行 |

0.3 |

0 |

0.4 |

3.11% |

|

5876 上海商銀 |

1.8 |

2.0 |

2.05 |

4.58% |

【補充】:

美國的銀行業最基本就是4大銀行,分別是「富國銀行、美國銀行、摩根大通銀行、花旗銀行」。

近五年殖利率以及股息成長年數我幫你整理成下面表格,你可以跟台灣的銀行業稍微做個比較看看!

|

|

中文名稱 |

英文名稱 |

股息連續成長 |

|---|---|---|---|

|

JPM |

摩根大通 |

JPMorgan Chase & Co. |

8年 |

|

BAC |

美國銀行 |

Bank of America Corporation |

7年 |

|

WFC |

富國銀行 |

Wells Fargo & Company |

0年 |

|

C |

花旗銀行 |

Citigroup Inc. |

6年 |

保險業主要經營的業務是:「人身保險業物、物品保險業務」。

我相信你也因為某幾間「金融投控公司」的保險業務做得比較大,所以你也可能只認識「富邦人壽、國泰人壽、新光人壽」等等對吧?

不過針對不同的需求,就有不同的保險商品種類,目前台股有掛牌上市上櫃的純保險公司總共有以下8家,當然未來他們也是很有機會變成更大的金控公司的。

|

|

2018年股息(元) |

2019年股息(元) |

2020年股息(元) |

近5年平均殖利率 |

|---|---|---|---|---|

|

2816 旺旺保 |

0.7 |

0.9 |

1.38 |

5.10% |

|

2823 中壽 |

1.4 |

0 |

1.2 |

3.42% |

|

2832 台產 |

1.1 |

0.9 |

1.0 |

4.95% |

|

2850 |

1.82 |

2.65 |

1.8 |

5.73% |

|

2851 中再保 |

1.5 |

0.9 |

0.9 |

5.87% |

|

2852 第一保 |

0.6 |

0.49 |

0.96 |

4.90% |

|

2867 三商壽 |

1.57 |

0 |

0 |

3.4% |

|

5878 台名 |

3.2 |

2.75 |

3.0 |

6.52% |

再來最後一項非金融控股公司業的項目就是「證券股」囉~

證券商的業務包含:自營、承銷、經濟、投資信託、投資顧問等等,所以市場上的證券交易量多寡就會直接影響到證券商的業務收入。

目前國內大大小小的證券商大約有70家,競爭非常激烈,但你比較熟悉的肯定是元大證券、凱基證券、台新證券、富邦證券等等,他們都是金控股下面的證券商,而其他非金控公司的證券股就只有以下10檔有上市上櫃公開給你交易。

|

|

2018年股息(元) |

2019年股息(元) |

2020年股息(元) |

近5年平均殖利率 |

|---|---|---|---|---|

|

2855 統一證 |

1.2 |

0.7 |

1.2 |

5.84% |

|

5864 致和證 |

0.5 |

1.2 |

0.55 |

6.13% |

|

6005 群益證 |

0.9 |

0.4 |

0.8 |

5.91 |

|

6015 宏遠證 |

0.36 |

0 |

0.16 |

1.45% |

|

6016 康和證 |

0.8 |

0.3 |

0.4 |

4.35% |

|

6020 大展證 |

0.66 |

0.03 |

0.32 |

1.61 |

|

6021 大慶證 |

0.35 |

1.0 |

0 |

2.36% |

|

6023 元大期 |

2.0 |

2.8 |

3.2 |

5.71% |

|

6024 群益期 |

3.87 |

3.4 |

1.9 |

6.42% |

|

6026 福邦證 |

1.38 |

0.2 |

0.7 |

5.59% |

「6023元大期」最大的股東其實就是元大金控,佔了67.96%,所以投資元大金就會有部分資金投資在元大期上面了。圖片來源:元大期官網

另外你也可能會好奇在台灣跟元大證券並列算是前兩大證券商的「凱基證券」,為什麼沒有出現在證券股當中對不對!

其實凱基證券是「開發金」旗下的子公司,如果你到了他們的官網,你就會看到中華開發金控旗下有四個子公司,分別是「中國人壽、凱基銀行、凱基證券、中華開發資本」。

所以如果你想投資凱基證券的話,你就是要去投資「2883開發金」喔!

進到中華開發金控的官網,你會發現凱基證券是開發金旗下的公司。圖片來源:中華開發金控

如果你是要長期存股的人那就要特別注意了!如果你挑選到不穩健公司的話,公司倒閉、股票變壁紙,那麼『存股』就會變成『存骨』,你長期累積的資產就泡湯了,所以這時候挑選不容易倒閉的公司就顯得非常重要了。

雖然大多數金融業相關的企業需要特許執照才能營運,對你來說已經比選科技股還要安全了,但是以整體企業穩定性來說,「金融投控公司」這種金融股穩定性會更好,因為收入來源更多元化、不容易受到單一業務影響。

但如果你要再追求更穩定報酬的話,這時候「官股」金控就比「民營股」金控還要來得安全,畢竟這些官股金融股背後都有我們國家的「財政部」做後盾,要他們倒閉的風險真的會更小!

再來另外一個原因是大金控底下的銀行也會相對安全,所以如果你是非常保守的存股族,建議你可優先挑選「4大金控官股」,也就是挑選「兆豐金、第一金、合庫金、華南金」作為你的保守投資標的。

一張股票背後都是一家真實的公司,而開公司的目的就是為了賺錢,所以在挑選可以投資股票的標的一定是挑「有賺錢的公司」,這時候最簡單的方法就是你去看他們的『 EPS 』。

雖然說很多人在講金融股屬於防守型的股票,說拿來存股像有這麼一點道理在,但你依舊不能忽略公司賺錢的能力,你總不會「挑一檔一直在虧錢的公司」當作存股標的對吧?你不覺得這樣好像哪裡不對勁嗎~

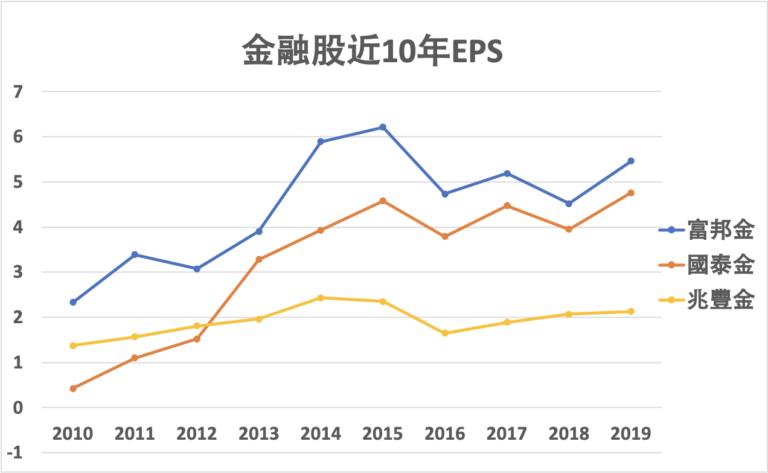

雖然說整個台股金融業相關個股有44檔這麼多,但是我們幫你整理好最近10年EPS有在上升的公司有哪些了,說真的數量不多,就只有三家公司而已!

這三家公司分別是「富邦金、國泰金、兆豐金」,你有沒有發現他們有一個共通點,就是這些金融股都是「金控公司」,絕對不會是純保險、純證券、純銀行類別的公司,因為就像前面所講的,金控公司可以有比較多元的收入,更可以穩定公司的獲利。

而且你也可以發現賺錢能力(EPS)有明顯上升的就是國泰金和富邦金,這可以驗證到「民營金控股」的賺錢效率確實也比「官股金控股」還要高。

至於剩下的公司,不是成長較緩慢,不然就是幾乎沒什麼賺錢,整體來說都沒有這三檔的表現來的穩定~

最近10年EPS有在持續上升的只有「富邦金、國泰金、兆豐金」。圖片來源:慢活夫妻自製

如果你是想要長期存股的人,你一定是希望有源源不絕的股息被動收入嘛,不然你去挑更有成長動能的成長股較好啦?為什麼還要挑比較穩定的金融股呢,對吧!

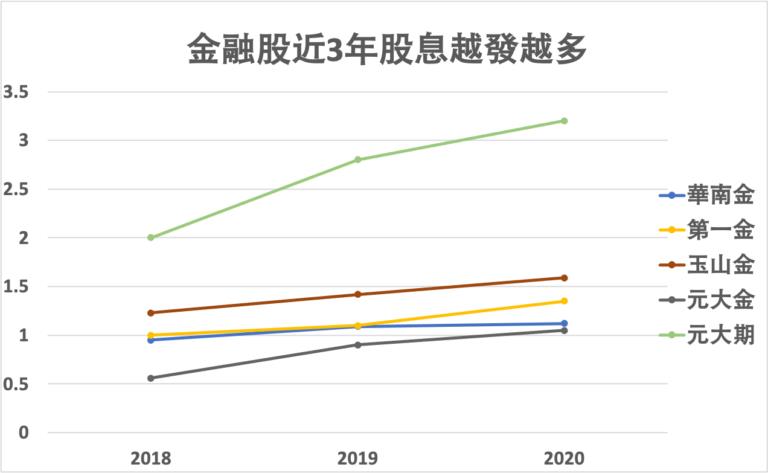

挑選金融股的存股標的時,有一個很大的重點就是你挑選的標的「一定要非常穩定的在發股息」,不然你挑到一檔股票今年會發股息、明年不會發、後年又再發股息的,不就等於你買到了一個不穩定的資產了嗎!

所以從這44檔金融股標的中啊,我們幫你整理好「不只要穩定發股息、而且要每年越發越多的標的」給你,代表你投資他們的話,他們是有機會帶給你越來越多資產的喔!

最近3年股息越發越多給股東的公司有「華南金、第一金、玉山金、元大金、元大期」,你可以發現除了『元大期』這檔以外,其他4名也都是金控類型的股票。

最近3年股息有越發越多的公司只有「華南金、第一金、玉山金、元大金、元大期」。圖片來源:慢活夫妻自製

除了上面一點講的股息要穩定發放、越發越多外,你甚至可以加強篩選條件,就是你可以要求股息殖利率必須要>4%的條件。

通常我們會挑選長期股息殖利率>4%以上的公司,當然這個篩選條件放在金融股來說並不嚴格,基本上大部分的金融股都會符合這個條件,當然也有一些例外。

那這邊再簡單幫你複習一下「什麼是股息殖利率」,公式非常簡單:『股息殖利率 = 股息 ÷ 買入股價』,簡單來說配發相同股息的情況下,你股價買得越便宜越划算,就很像銀行給你的利息%數比較高的感覺!

那在這44檔金融股中,只有少數幾檔「新光金、中壽、三商壽、王道銀行、大慶證、大展證、宏遠證」長期股息殖利率不到4%,或許這些就不是你首要考慮的標的。

當然股息殖利率<4%不是說完全不能投資,也許有時候是股價被高估的太多才導致殖利率偏低,所以你還是要綜合判斷「這5個秘招」才會對你比較有利!

如果一檔股票討論度很高的話(變成熱門股),就有可能引起一波買賣潮,換句話說非常大的交易量很有可能造成股票價格的波動變大。所以你要說「日均交易量」這個東西對金融股的存股族來說是好事還是壞事呢?其實我覺得『都有』!

壞處在於:如果日均交易量大,也代表股價波動有機會變大,你就有可能沒辦法在合理價格買到你想要的股票。特別是在大牛市的時候,很多股票對你來說是相對貴的,你很難用好的價格買到你的存股標的。

好處在於:如果日均交易量小,雖然對你來說有可能在市場上不好成交,但也因為市場上這時候不會有太多人來跟你競價這檔標的,你相對有機會買到比較合理的價格來存股。(畢竟存股不在意短期買賣,你反而只在意有沒有發股息)

【補充】:

44檔金融股中有15檔的成交量偏小,需要特別注意。

至於「日均交易量」要去哪裡查詢?其實很多台股網站都看得到,像是奇摩股市、Goodinfo、玩股網等等都看得到。

【讓你享受平日最優質的國內旅遊!! 創新又貼心的特色服務 】 當季最新創意行程~以親民的價格帶大家平日全台走透透。 【小天使攝影服務 】 免煩惱自己拍照不夠美~只有自拍大臉照 回程後line小編提供當團相簿,讓你輕鬆下載與親友分享旅遊回憶。 【創意拍照手拿牌】 「今日我最紅」、「女神降臨」拍出不同於以往的有趣照片,留下專屬回憶。 【LINE粉絲專屬優惠&一對一服務】 參團後成為「雄獅帶你遊台灣」LINE成員,第一手國旅特色行程與優惠價格~通通報你知。專屬小編~聽你的旅行需求~各種關於台灣旅行的疑難雜症,問他就對了。

08:20 台北火車站/站前門市集合。

08:40 準時出發。

09:20 桃園地區旅客/南崁交流道/南下方向/【長榮海運】大樓(面對原空軍一號乘車處左邊另綠色大樓)。

地址:桃園市蘆竹區新南路一段163號。

【以下讀書心得為本文作者 崔敖庭 自行編寫,不代表原書作者觀點】

養成好習慣的同時,相對的你有更多壞習慣需要面對與處理,這些看似不嚴重,卻隨時可能改變你一生的不良習性,用心練習直到有天能擊敗它們。如果你想脫離貧窮,想翻身擠進有錢人狹小的門,必須得甩掉身上多餘的壞脂肪,相信你也能和有錢人一樣,游刃有餘地穿梭在他們的小天地。只要你能擺脫以下這 5 大投資陷阱...

相信大家應該都不陌生,每當媒體或投顧老師說了哪支股必能賺一波,或是市場呈現景氣繁榮氛圍的時候,大家一股腦兒地 跟著追高買股,等到市場瞬間崩盤,揮淚慘賠出場,這就是我們的通病!為甚麼我們抵抗不了這種效應?因為我們堅信著大部分的人的決定都是對的!越多人選擇,就越不會出錯,反向也是說我們不願意用理性去思考,但是看到別人荷包賺飽飽,很難不跟進去呢 : (

這個人性的弱點天天都在上演,我們得克服盲點!像是命理師、理專、財務顧問等,他們為了要吸引客戶,只會跟你說一百個案例其中,成功的三件,其他的你無從得知,往往我們就會依據這些不完整的資料,認為對方是正確的,信任對方而把錢拿出來投資。或是你買了 10 支股票,但只有 2 支獲利,那麼你就只會認同這 2 支獲利股,然而把另外 8 支忽略,當作是場意外。這些都只是我們個人主觀的片面認知,沒有任何客觀意義啊!

大部分的人只要看到自己投資的東西價格上漲,無論是股票還是商品,就心急如焚迫切地想趕快賣掉,因為害怕,有賺的時候沒有跑,價格又跌回來的話 豈不是吃虧了 !或許我們能試著把目光放遠一點,讓資金在市場走跳久一點,不能每次都只賺出頭微利吧,而且,每次進出的手續費也不便宜耶大哥!這樣是沒辦法翻身成功的告訴自己再等一下,再等一下,這一次不要再縮頭了!

大部分的人也都有這樣的壞毛病,時代是不斷在除舊佈新的,我們的想法及手法要有所創新及改變,才能因應時勢的變化,如果一直用舊有的交易模式,認為它是無敵的那就大錯特錯了!另外自信心過分十足也會導致完全沒有風險意識,這樣會造成對荷包極大極大的傷害啊!

花開就會有花落的可能,如果你敢踏上投資這條沒有盡頭的路,你必須承受各種風險包括迷路的可能,也必須管理好自己的情緒,如果你想透過投資成為富人,就要練就一個習性和功夫,讓後悔在嘴巴即可,不要往心裡去~

市場宛如戰場,情勢多變,勝敗就像吃便當一樣,隨時隨地都會發生,你可能會面臨,眼巴巴口乾乾的看著別人賺很多,自己卻沒有進,甚麼都沒撈到,也可能是 做了不該做了事,喔不!我太早出場了啦!層出不窮~~~~如果我們能克服這 5 個投資理財時,常人都會有的心理弱點,我們就會有一條隱形的捷徑,一條比其他人...更快通往「致富」的道路唷 ^_^

110年大學學測在上周末落幕,不少考生卸下考試壓力放鬆之餘,也開始思考要選填什麼學校與科系。許多家長與學生考慮到未來工作出路,謹慎比較科系畢業後的薪資高低以及是否能與職場接軌,但哪些才是畢業後最賺錢的科系?過去大家口中的「師」字輩還是排名前段班嗎?一起來聽聽網路上的過來人甘苦經驗分享…

小編整理了網友們的分享,以下就來揭露哪些是普遍認為很有「錢途」但實際上卻很薪酸的科系…

「法律系啊!沒證照月薪就是25K」、「確實是律師 都轉考公務員了」

「商科名字都很炫砲 結果九成都業務」

「會計 不懂的人以為每個人都是準會計師」

「獸醫要自己開業才賺」、「看標題秒想到獸醫」

「話說之前有聽過獸醫若是被僱的待遇就蠻不ok,但若能夠自己開業就會超級賺,不知道是真的假的」

「法律和獸醫都有人力市場飽和問題」

令人意外的是,以前備受推崇的法律系、會計系出社會後的行情竟然不如預期…而獸醫系雖然有個「醫」字,但除非自己當老闆,否則薪資也無特別亮眼。

反觀最不賺錢的科系眾說紛紜,最有錢途的科系大家倒是一致認同

「在台灣就是 醫、牙、電、資 其他都不行」

「當然是醫科牙醫 電機資工勉強啦」

醫科畢業本來就是上流社會保證班,其中牙醫更是萬中選一,因為相較於醫科其他職業別,牙醫上班時間相對固定,也有較穩定的客源數,因此網友們首推牙醫。

小編實際用104升學就業地圖查詢發現,新鮮人的平均起薪歸納為下表:

| 科系 | 會計系 | 法律系 | 獸醫系 | 電機系 | 資工系 | 牙醫系 |

| 新鮮人平均薪資 | 29K | 30K | 30K | 34K | 34K | 36K |

(資料來源:104;表格整理CMoney)

仔細一看,最高的牙醫系和最低的會計系月薪也不過差五千元,但卻可能在金錢導向下買走了某些人的夢想…說起選系、找工作最常見的兩個考量因素不外乎是「薪水 VS. 興趣」,小編曾經聽過一位30歲出頭的高階主管針對這個議題分享他的看法,年紀尚輕剛踏入而立之年的他認為,工作最核心的價值是熱忱,他說:「月薪差個幾千、一兩萬塊真的能改變人生嗎?你甘願你的工作熱情與生命中的黃金歲月就這樣被買走嗎?」

俗話說「不聽老人言,吃虧在眼前」但過來人的經驗也不全然正確,因為人的想法與感受很容易受到當下的時空背景、個人經歷所影響。因此,選填科系、找工作更重要的是觀察社會的長期需求,並分析自己適合從事哪一種行業,就算不了解你的潛能,也能先用「刪去法」排除討厭的選項,再從中進行嘗試。

如果可以,誰想要浪費光陰、度過一個讓自己懊悔的人生?人生不像遊戲能讀取紀錄重來,因此我們只能在每個岔路中,選擇不留遺憾的選項。為了降低錯誤選擇的風險,首要之務是找到自己的興趣在哪。高中時代,不少人苦於應付升學考試,根本無暇探索個人興趣與專長,只因自己擅長某個考科,就報填相關科系,進到大學鑽研後,才發現和自己的預想不同,因而讀得痛苦、額外花時間準備轉學轉系考。為了避免上面的情況發生,推薦大家可以使用興趣何倫碼、PDP線上人格分析系統 來了解自己的性格與志向。

最後,附上台灣知名歌手陳昇鼓勵的話:「如果你很清楚自己的志向,那就去讀喜歡的科系,如果還不太知道未來想做什麼,那就挑一間較自由的學校、與一個比較容易畢業的系,進入大學之後,再好好思考未來的事情!」

第 100 頁,共 377 頁