- 詳細內容

- 作者 Super User

我不明就裡了好一陣子。阿嬤個性很海派、跟街坊鄰居都很熟悉或許是生意好的原因,不過外籍媳婦也蠻會結交朋友的,實在不懂明明是同一家店,為什麼阿嬤、媳婦不同人顧店,生意會差這麼多。

位在菜市場巷尾的雜貨店生意一直很好,儘管後來附近開了7-11、美廉社、全聯等各式規模的商店,雜貨店的生意一直沒有受到撼動。直到前一陣子,阿嬤因為開刀,把雜貨店交給外籍媳婦看顧,才不到3個月的時間,生意一落千丈,差點就要把店頂讓出去。不過,說也奇怪,就在阿嬤康復回來顧店之後,生意又慢慢熱絡起來。

我不明就裡了好一陣子。阿嬤個性很海派、跟街坊鄰居都很熟悉或許是生意好的原因,不過外籍媳婦也蠻會結交朋友的,實在不懂明明是同一家店,為什麼阿嬤、媳婦不同人顧店,生意會差這麼多。

直到有一次,我為了找做餅乾的食材,在雜貨店裡悠晃了一陣子。看到婆媳兩人處理客人需求的不同方式,才明白箇中玄機。

熟門熟路的歐巴桑一進店裡便嚷嚷:「頭家,幫我秤50元白砂糖。」偶爾才到店裡幫忙的媳婦,為了展現勤快搶了一個箭步處理。媳婦動作很快,俐落地舀了一大鏟子的白砂糖放進塑膠袋裡。看看刻度,準頭不夠,超重了一些,她再用鏟子拿出一部分的白砂糖。似乎份量還是過多,媳婦再取出一些白砂糖,沒想到這次下手太重拿過多了,於是她再放回一些。就這樣來回幾次,才把白砂糖的份量秤得剛剛好。

阿嬤則是接待了後腳踏進來的OL,她要買的是一斤白米。阿嬤保守地先放了一半的量到塑膠袋,然後再少量、少量地加上去,直到磅秤秤足。雖然超重了一丁點,阿嬤也絲毫不以為意,沒有把超出的份量取出,就直接打包給人客。

難怪阿嬤顧店時生意會好。她自己本人可能不知道,她做生意的手法當中,其實已經掌握了消費心理學中「損失厭惡」的心理效應。

當我們購買某項商品時,或者有強烈意願想要擁有某項商品時,潛意識裡便會認為自己已經擁有了該項商品,一旦因為各種緣故沒有得到該產品,我們就會產生損失心理,而這種損失心理是非常痛苦的。

媳婦為了搶快,秤商品的方式習慣一次給到足,但常常下手太重,再把超過的份量取出。顧客眼巴巴的看到已經入袋、屬於自己的東西,又活生生被人給拿走,「被剝奪感」油然而生,哪會有什麼愉快的消費體驗。

反觀阿嬤的做法截然不同。不一次給足,而是先放一半的量,然後再不斷地加量上去。每一次的加量,對消費者而言就是一次獲得,即使偶爾少許過量,阿嬤也是很阿莎力地全數奉送,避免消費者體驗「失去」的痛苦,滿足了消費者對「獲得」的渴望,也在潛移默化當中提高消費體驗的滿意度。

掌握人們「損失厭惡」 的心態,對消費互動與關係建立有正面的影響。

更甚者,可以運用「損失厭惡」的心理效應,進行溝通與說服,翻轉消費者心態與行為

行銷大師賽斯.高汀(Seth Godin),在他的著作《這才是行銷》(This is Marketing)中,提到自己幾年前曾協同一個非營利訴求的社會企業至印度的村莊教育、推廣老花眼鏡。他們先是為前來的村民檢查視力,並讓有視力問題的村民試戴眼鏡,儘管絕大多數人對於配戴眼鏡的結果高度滿意,儘管這不以營利為目的眼鏡的售價極其低廉只要三塊錢,有視力問題的村民當中仍只有1/3的人支付費用購買眼鏡。

賽斯.高汀當機立斷改變流程。工作人員告訴排隊的村民這試戴的眼鏡是屬於他們的。如果他們喜歡這眼鏡,付3塊錢就可以帶走,如果不喜歡,把眼鏡歸還即可。溝通手法從「你現在擁有一個購買眼鏡、改善視力的機會,你要不要買呢?」,轉變為「你想要放棄你戴得好好而且已經屬於你的眼鏡嗎?還是要支付少少的費用留住它呢?」就因為這樣一個小小步驟的改變,竟然提高了一倍的購買率。

相對於溝通「買了某樣東西的獲得」,以「如果不買某樣東西的失去」為訴求會更有效果。原因就在於,即便得失的程度是完全相同的,人們對於失去的心理敏感程度遠大於獲得的。這就是這就是消費心理學「損失厭惡」 的心理效應。

作者簡介_ 菲女狼

職場與兩性專欄作家。

任職公關公司多年,現任知名外商宣傳部主管。

喜歡就職場現象、人生百態、兩性情感、市場行銷等面向進行觀察與抒發。信仰文字的力量,希望透過寫作自我療癒且療癒他人。

- 詳細內容

- 作者 Super User

註:

1.計算一對夫妻,在貸款(房貸、車貸)..等付清的情況下需要多少退休金。

2.以退休後平均餘命 20 年計算。

( 製表:小資女艾蜜莉 2016 / 12 / 2 )

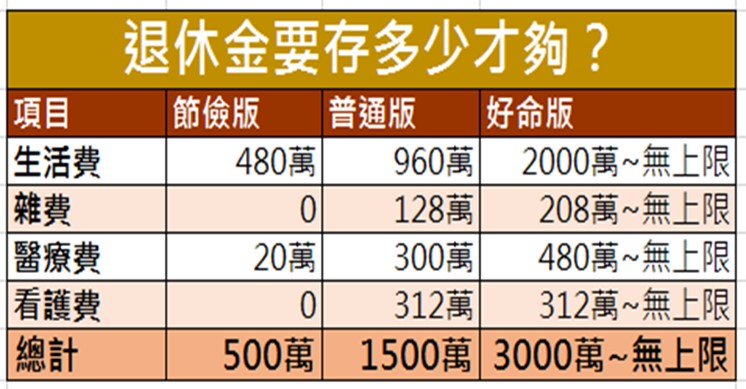

一定要存到1500萬

才能退休嗎?

「你們這些理財專家,

就是喜歡嚇人,語不驚人死不休!」

我才一到餐廳,剛坐下,

就聽見老友 B 太太皺著眉頭抱怨。

「是誰惹 B 大少奶奶不開心呢?」

我用搞笑的口吻問。

「妳看看這個…」

B 太太指了一則

手機裡的網路文章要我看,

那裡面有一個關於

「退休金要準備多少才夠?」的表格 (如上表) 。

「每次看到這種文章我都會很焦慮!」

她求助式的看著我:

「我不是不知道要提早存退休金,

但連普通版本都要存到 1500 萬才能退休,

讓我覺得將來一片黑暗!」

然後她的眉頭又重新皺了起來:

「我問妳….退休真的要存 1500 萬才夠嗎?

這樣我和我老公現在起每年得存 58 萬才行!

這怎麼可能辦的到?!」

繼續看下去...

(贊助商連結)

3 步驟計算退休金缺口

「那要看你退休之後想過什麼樣的生活而定了。」

我慢慢地回答,試圖緩解她的焦慮:

「而且實際上你們不用存下那麼多錢!」

我拿了 1 張紙畫了幾個表格:

「接下來,我會問妳幾個問題,

幫妳算算退休需要存多少錢?」

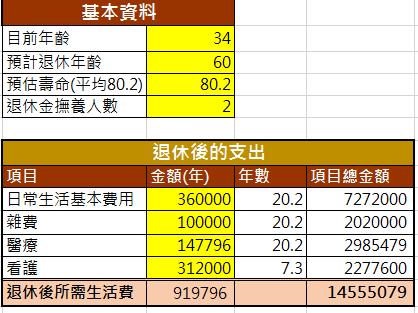

步驟 1 : 算退休後的支出

退休後的 4 大支出:

生活費、雜費、醫療費、看護費

B太太和他的先生同年,今年大約 34 歲。

他們預計 60 歲退休,

退休後每個月最基本的生活費大約抓 3 萬元,

另外再列出一筆每年 10 萬元的雜費,

以涵蓋娛樂、旅遊、紅白包…等等費用。

而退休生活中,

由於年紀的增加,

很可能增加不少的醫療費用。

在沒有重大不治疾病的情況之下,

每對老夫妻平均每年

會花 14 萬 7796 元的醫療費。

另外看護費用也是一筆沉重的負擔,

若子女因為工作無法負擔看護任務,

就需要雇用監護工,

以平均每人一生需要的

看護時間 7.3 年來計算,

就算符合申請外籍看護資格,

每對退休夫妻也需要花費

227 萬 7600 元在看護費用上。

所以這樣算起來,

B 太太想要的退休生活,

每年需要 60 萬 ~ 92 萬 (視有無看護價格不同),

20.2 年下來總共要花 1455 萬 5079 元。

▼ B 夫婦預計退休後的花費。

( 製表:小資女艾蜜莉 2016 / 12 / 2 )

註:

1.假設退休前所有貸款(房貸、車貸)..等都已付清。

2.根據 2016 / 9 內政部公布的簡易生命表,國人平均壽命 80.2 歲,

其中男性 77.01 歲、女性 83.62 歲。本表中的預估壽命採平均壽命做計算。

3.上表中的看護以外籍看護價格計算。若為子女自行看護,則價格為零,

而若本國籍看護和養老院,價格就會更貴。

4.如果擔心老年生了重病把退休金一次消耗光,

可以在退休前以「保險」的方式來分擔風險。

5.每個家庭的退休生活都不同,

可根據個人不同的需求更改表格花費數據。

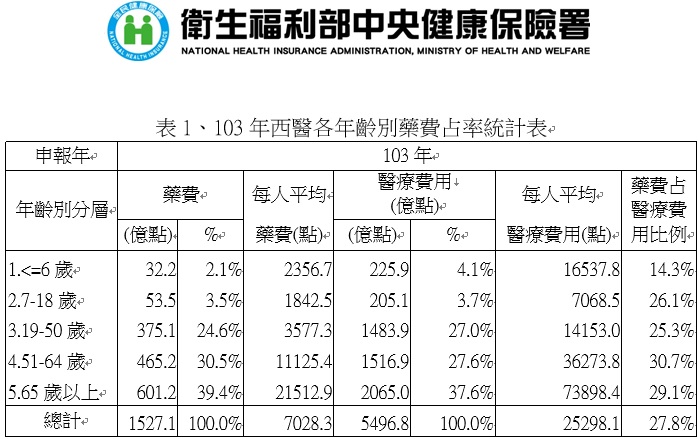

▼根據衛服部統計,

65 歲以上的老年人,平均每年

每人花費 73898 元的醫療費用,

以一對退休夫婦計算,每年要花 14 萬 7796 元。

(圖表來源:衛生福利部中央健康保險署 - 2014 年)

▼外籍監護工薪資與費用每個月約 19906 元 ~ 22741 元,

若以最基本的方式加上供餐伙食費,大約 26000 元。

(圖片來源:東南亞集團官網-2016年)

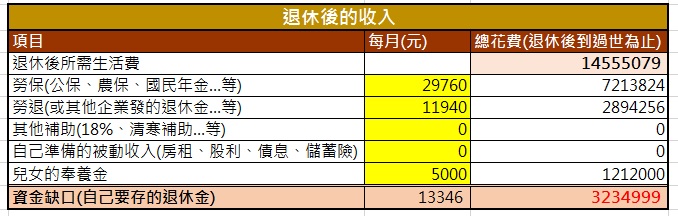

步驟 2 : 算退休後的收入

我算出 B 夫婦期望的退休生活,

總共需要 1455 萬 5079 元來支撐,

以她們現在 34 歲,預計 60 歲退休來說,

還有 26 年可以準備,

但如果全部都用「存」下來的,

等於每年要存 55.98 萬以上,

這對大部分的中產階級來說都是很沉重的負擔,

幾乎到了「不可能」的境界!

退休後的 5 大收入:

勞保、勞退、自己準備的被動收入、

子女的奉養金、其他政府及社服機構補助金

這麼說...中產階級都幾乎不可能退休了嗎?

還是退休之後,只能過著貧窮的生活?

答案當然不是這樣。

事實上,退休之後的收入管道也是很多元的,

除了自己存的退休金之外,

還有:勞保、勞退、兒女的奉養金…等等。

我把 B 太太夫妻退休後

預計會有的收入一一輸入之後,

發現她們的資金缺口僅 323 萬 4999 元而已!

比起剛開始以為要靠一己之力

「存」到 1455 萬 5079 元,

真的讓人鬆了好大一口氣!

▼ 預計 B 夫婦退休後的收入以及資金缺口。

( 製表:小資女艾蜜莉 2016 / 12 / 2 )

註:

1.每個家庭的退休收入都不同,

可根據個人不同的需求更改表格數據。

2.勞保老年年金試算網址: http://www.bli.gov.tw/cal/oldPay.asp

3.勞工個人退休金試算網址: http://kmvc.mol.gov.tw/trial/personal_account_frame.asp

4.有的人擔心勞保(和軍公教保險)會破產….

這件事政府已經在想辦法挽救了,

只是仍然無法 100 % 確定最後的結果。

步驟 3 : 算現在每個月

需要存款(或投資)多少錢,才能補足缺口。

如果以還有 26 年才要退休 ( 60 – 34 = 26 ),

且目前的定存利率每年 1.04 % 來試算,

想要補足退休準備金缺口 323 萬 4999 元,

現在每個月只要再存 9034 元就夠了,

尚在一般家庭能力範圍內,

所以,B 太太 實際上也不用太焦慮!

▼想補足退休金缺口,B 夫婦現在每個月要存的錢。

( 製表:小資女艾蜜莉 2016 / 12 / 2 )

註:定存利率數據依據 2016 年 11 月台銀的 1 年期定存利率。

結論

由上面文章可知,要存退休金沒有那麼難,

尤其如果能從越年輕開始準備,

拉長準備年數會更輕鬆!

有的人還會擔心「通膨」、

或未來平均壽命越來越長等等因素,

導致準備的退休金不夠用...

如果是這樣,我們可以把退休準備金 323 萬 4999 元,

學習以穩健的方法投資 (不管是 ETF、股息、債息…等) ,

取得每年穩健的現金流,

這樣活再久也不怕坐吃山空喔!

帶你掌握最新理財資訊👇

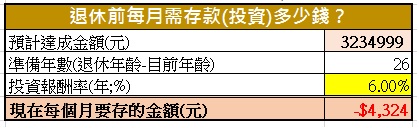

▼定期定額投資大範圍指數 ETF ( 例如 0050、VT ),

回測的長期平均年化報酬率有 6 % 以上,

如果用此工具籌備退休金,

平均每個月只要存下 4324 元就可以了!

而若籌到退休準備金 323 萬 4999 元之後,

能再以 6 % 的年化報酬率投資,

平均每年還會多 19.4 萬的現金流!

( 製表:小資女艾蜜莉 2016 / 12 / 2 )

★退休規劃試算表格下載: 按此

(本文非即時性文章,僅供參考)

- 詳細內容

- 作者 Super User

人生的最美妙的事情就是堅持,

因為堅持就意味著不會遺憾和後悔。

如果我們因為周圍人的目光而放棄自己的堅持,

那我們才是真正的「懦夫」!

人生誰不會失敗,失敗並不可怕,

重點是失敗之後要學會爬起來!

這20句勵志語錄,收藏起來吧!

(贊助商連結...)

1.

所有偉大的事,

都是因為堅持才得以實現的。

—聖凱薩琳 Catherine of Siena

2.

只有放棄嘗試的,

才是失敗者。

—愛因斯坦 Albert Einstein

3.

偉大的作品靠的不是力量,

而是靠著堅持來完成的。

—詹森 Samuel Johnson

4.

一旦你學會放棄,

你就會習慣性的放棄。

—文斯·蘭巴迪 Vince Lombardi

5.

就因為你失敗了一次,

並不代表你將會永遠的失敗下去。

—瑪麗蓮·夢露 Marilyn Monroe

延伸閱讀:自律的人 都有這 6 個特質!

你的層次 決定於 生活習慣

6.

事情總是看起來非常艱難,

直至你最終將它們完成。

—曼德拉 Nelson Mandela

7. 你走得多慢都無所謂,

最重要的是絕不停下腳步。

—安迪·沃荷 Andy Warhol

8.

水滴終可磨損大石,

不是因為它力量強大,

而是由於晝夜不捨的滴墜。

—奧維德 Ovid

9.

成功人士與其他人的區別,

不是在於他們的力量或知識,

而是在於他們有多堅持。

—文斯·蘭巴迪 Vince Lombardi

延伸閱讀:一張圖,看出成功人士和失敗者的差別

10.

只有毅力才會使我們成功,

而毅力的來源在於毫不動搖,

堅持採取為達到成功所需要的方法。

—車爾尼雪夫斯基 Nikolay Chernyshevsky

11.

無論什麼時候,遇到什麼困境,

我都絕不允許自己有半點灰心喪氣。

—愛迪生 Thomas A. Edison

12.

你絕不可放棄!

一旦你放棄,你就和其他人一樣了。

—克里斯·埃弗特 Chris Evert

13.

一個人做事,在動手之前,

當然要詳慎考慮;

但是計劃或方針已定之後,

就要認定目標前進,

不可再有遲疑不決的態度,

這就是堅毅的態度。

—鄒韜奮

14.

既然已踏上了這條路,

任何事物都無法阻止我繼續走下去。

—康德 Immanuel Kant

15.

只有剛強的人,才有神聖的意志。

只有戰鬥的人,才能獲得勝利。

—歌德 Johann Wolfgang van Goethe

16.

一個人只要堅持不懈的追求,

他就必能達到目標。

—司湯達 Stendhal

17.

使我們釋放最大潛能的,

不是力量或知識,而是鍥而不捨的精神。

—邱吉爾 Winston Churchill

18.

我可以接受失敗,

但我不能接受放棄。

19.

你可能會經歷多次失敗,

但你絕不可被打倒。

事實上,經歷失敗是人生必經之路,

它們讓你更認識自己,

知道自己無論陷入多艱苦的困境,

也依然是可以走出來的。

—馬婭·安傑盧 Maya Angelou

20.

第一次放棄是痛苦的;

第二次放棄則較為輕鬆了;

而當你放棄第三次,

你就已漸漸的把它當作習慣了。

—鄒韜奮 Lewis Gordon Pugh

更多好文章 可以閱讀

Money錢 雜誌 - 最新一期

本文由 Money錢 授權轉載。

未經授權,請勿轉載!

(圖/shutterstock)

- 詳細內容

- 作者 Super User

「年輕就是本錢」這句話

其實應該改成「年輕就是存錢的本錢」

因為財富想要隨著年齡同步增長

就要把握 25~35 歲

這段重要的黃金存錢期

出社會工作、還沒有養兒育女之前

是最能夠存到錢的時候

只要從每月存下 1 萬元開始

就可以奠定日後千萬財富的基礎

讓自己在 35 歲之後更有錢!

(贊助商連結)

在貿易公司上班的珍妮佛,今年二十七歲

月薪三萬元,住家裡、吃家裡

但工作五年下來,沒存到半毛錢

因為她每年花四個月的薪水,出國玩樂血拼

在燈飾店當業務的嘉莉,今年三十四歲

月薪五萬元,工作在台北、父母也住台北

卻因為想要享受自由的獨立空間

寧願每月花二萬五千元在外租房子

至今存款也空空如也

「活在當下」是現在年輕粉領族

寵愛自己的最好方法

加上晚婚,單身時期拉長

在沒有太多負擔下

導致很多美人容易「對自己太好」

而把錢花光光,結果一晃眼

就錯過了二十五到三十五歲

這個人生最重要的黃金存錢期

使得很多人辛苦工作多年

薪水、存款仍原地踏步。

25至35歲 是黃金存錢期

為何人生的存錢黃金期

是二十五歲至三十五歲?

因為大學畢業為二十二歲

以現在年輕人大多

會再進修碩士約二至三年

所以真正進入社會工作的年齡

大約是二十五歲。至於三十五歲呢?

「過去古人說三十而立

三十歲事業有成、經濟獨立

現在年輕人起薪低又重享樂

有的人還有學貸,恐怕要延後到

三十五歲才能『而立』。」

博育金融技能研修院執行院長曾志堯說

出自對時下年輕人的觀察。

然而,即使種種原因讓「而立之年」延後

曾志堯認為,

年輕人最晚都應該要

在三十五歲前存到人生第一桶金

否則三十五歲之後進入家庭、

結婚生子、開銷負擔變大後,更存不了錢

「想要以後更有錢,三十五歲是人生財富

決勝的關鍵點。」

以嘉莉來說,假設她搬回家住

把每月 2 萬 5 千元房租省下來

1 年可存 30 萬元

3 年又 4 個月就能存到 100 萬元

存到了之後,再把這 100 萬元

拿去買每年報酬率 7 %高殖利率股票

不但可每年幫自己加薪 7 萬元

在複利滾存下

10 年後 100 萬元就會變成 200 萬元

20 年後變成 400 萬元

30 年後變成 800 萬元……

從存下 1 萬元奠定千萬財富

「從年輕時就要練習花錢要有節制

千萬不要因為小錢而不存,即使薪水少

也可以從每月薪水的 10 %開始存起

慢慢的增加到 20 %,然後隨著加薪幅度

逐漸拉高到每月存下薪水的一半

一步一腳印打下財富的基礎,」

磊山保經首席顧問李佳蓉說。

想要在 35 歲以後更有錢

輕鬆滾出大財富

曾志堯和李佳蓉一致認為

美人必須把握 25 到 35 歲黃金存錢期

做好 3 個致富準備。

致富準備1

創造加薪機會 打造穩定現金流

對上班族而言

「現金流」是指每月的薪資收入

而絕大多數上班族的第一桶金

都是靠死薪水

一點一滴擠出錢硬存下來的

所以想比別人更快有錢

不僅要有穩定的現金流

更要想辦法提高職場競爭力

讓薪水持續成長

「我把 25 到 35 歲定義

為進入職場的第一個黃金 10 年

這 10 年妳的工作能力帶來的加薪幅度

往往會超過妳投資理財的報酬率

所以在這個黃金 10 年

最好要全心投入工作讓老闆幫妳加薪。」

曾志堯舉例

一個主管和基層員工的薪水

可能相差 2 萬到 5 萬元不等

而這個差距就足以拉大存錢的速度

李佳蓉也認為

在職場的第一個黃金 10 年

一開始薪水少沒關係

而是要評估工作的未來性

更不要計較工作的時間

「如果一昧的計較工作時間

未來只會越來越窮

若希望 35 歲以後是鑽石歲月

就要把握在黃金期不斷挖掘自己的潛能

雕琢自己的競爭力,才能有發光的一天。」

致富準備2

練習小額儲蓄 薪水多少都要存錢

身價超過上兆台幣的「股神」巴菲特

曾在電梯裡彎腰撿起沒人要的一塊美金

他說:「一塊錢

是下一個十億美元的開始。」

同樣的,要存到新台幣一百萬元

就必須從薪水少的時候

練習從小錢開始存起

累積本金後,再運用方法變成大錢

「如果覺得一百萬元太困難

就把目標降到三十萬元

從小目標做起。」曾志堯強調

可別小看三十萬元,一旦達成目標

代表妳已經養成儲蓄、消費的好習慣

之後要再存到一百萬元就變得容易許多

李佳蓉也認為,一開始存得少、存得慢

沒有關係,重點是要練習

「收入大於支出」,才能強迫儲蓄

當妳存下第一個一萬元時

就會累積存錢的成就感

存錢的興趣提高後

自然就會對人生充滿希望與動力。

致富準備3

用錢滾錢更省力 存款千萬不是夢

養成積極省錢、存錢的習慣後

接著要練習「滾錢」,也就是找一個

符合自己投資屬性的理財工具

慢慢的把第一桶金

滾出第二桶金、第三桶金……

曾志堯提出「30、100、100」

3 個致富魔術數字:

存下的第一個 30 萬元只是基礎,

接著要設定在 35 歲存到 100 萬元,

45 歲時再存下 100 萬元,

然後利用 8 %的理財工具複利滾存,

那麼到 62 歲至 63 時,

就會有 1200 萬元退休金,

替老年生活帶來安心的力量。」

帶你掌握最新理財資訊👇(請點擊圖片)

未經授權,請勿轉載!

(圖/shutterstock)

第 243 頁,共 377 頁