週五 (17 日) 中國國家衛生健康委員會公佈,7 月 16 日中國新增確診病例 10 例,其中本土病例 1 例,無新增死亡病例。

截至 7 月 16 日止,累計死亡病例 4634 例,累計確診病例 83622 例。

疫情相關消息

1、WHO 每日疫情報告:7 月 16 日,全球新增新冠肺炎 (COVID-19) 病例數較前一日增加 22 萬 6181 例,累計達 1337 萬 8853 例;死亡病例比前一日增加 5579 例,累計達 58 萬 0045 例。

2、香港新冠疫情持續暴發,7 月 16 日新增病例總數和本土病例均創單日新高,67 起確診病例中有 63 起屬於本土病例,且有一半以上來源不明。香港專家預警,不排除疫情進一步惡化的可能性,甚至單日新增病例數呈現三位數的情況。

3、以色列航空公司宣布,由於新冠肺炎疫情仍在蔓延,公司將其航班停飛時間延長至 8 月底,公司 6500 名員工中的絕大多數人仍將休無薪假。當地媒體報導指出,若以色列航空公司宣布破產,以色列政府有可能接手這家公司。

4、日媒報導指出,儘管備受爭議日本政府仍將於 7 月 22 日啟動援助旅遊業復甦的「Go To Travel」計劃,但考慮到近期東京新冠肺炎確診病例激增,東京將被排除在該計劃之外。在此計劃之下,日本民眾出遊時一半的費用可由政府補貼,但也設立上限,如住宿一晚的補貼不超過 2 萬日元。

5、為有效控制肺炎疫情不快速擴散,法國總理卡斯特克斯 (Jean Castex) 宣布原定 8 月 1 日開始執行的公共場所室內空間必須強制戴上口罩政策,提前到下周開始實施。

全球主要地區新增疫情

- 美國新增 70066 例,累計確診 368 萬 0875 例。

- 巴西新增 45403 例,累計確診 201 萬 2151 例。

- 印度新增 35468 例,累計確診 100 萬 5637 例。

- 俄羅斯新增 6428 例,累計確診 75 萬 2797 例。

- 秘魯新增 3835 例,累計確診 34 萬 1586 例。

- 智利新增 2493 例,累計確診 32 萬 3698 例。

- 西班牙新增 1361 例,累計確診 30 萬 5935 例。

- 英國新增 641 例,累計確診 29 萬 4110 例。

- 義大利新增 230 例,累計確診 24 萬 3736 例。

- 法國新增 534 例,累計確診 21 萬 1102 例。

- 德國新增 544 例,累計確診 20 萬 1832 例。

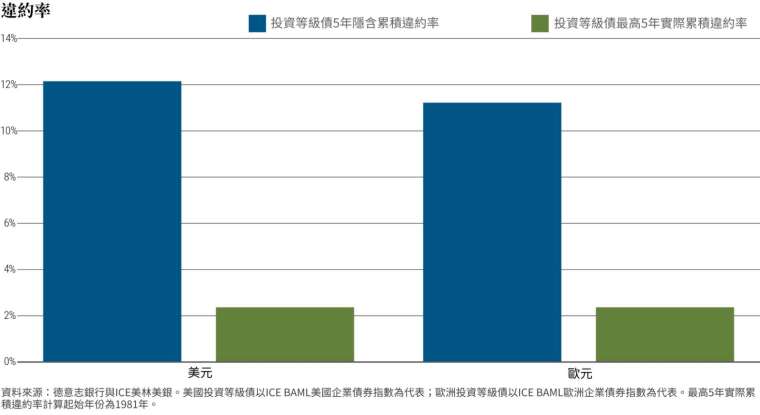

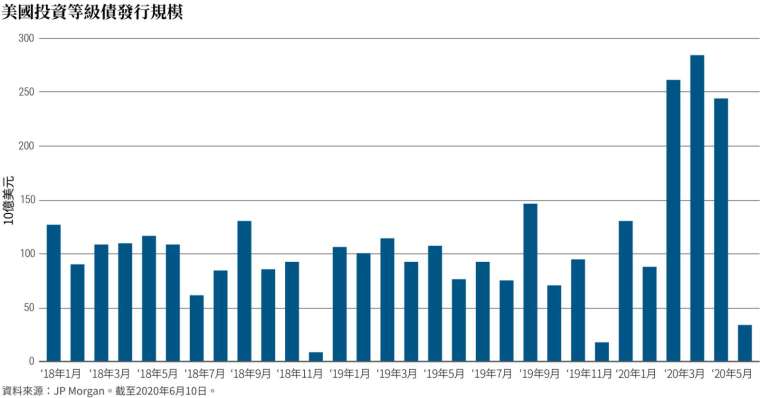

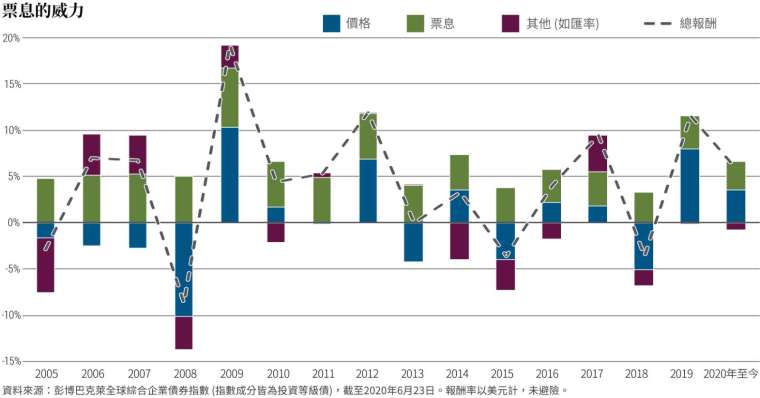

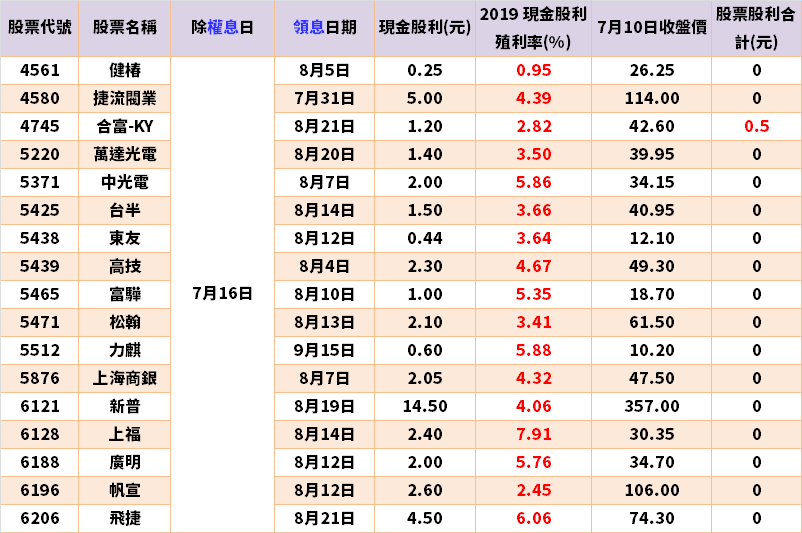

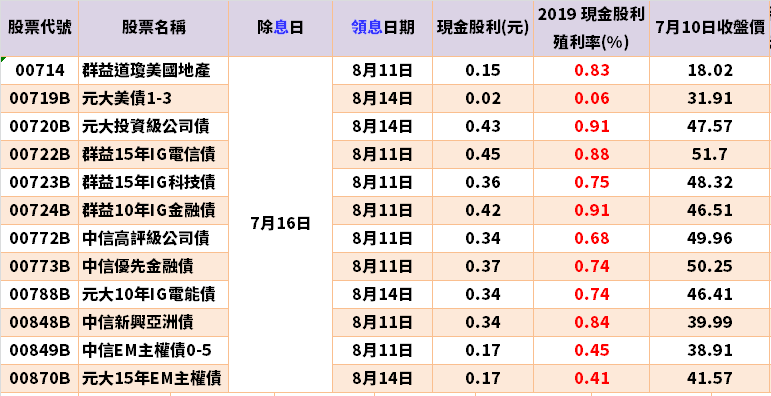

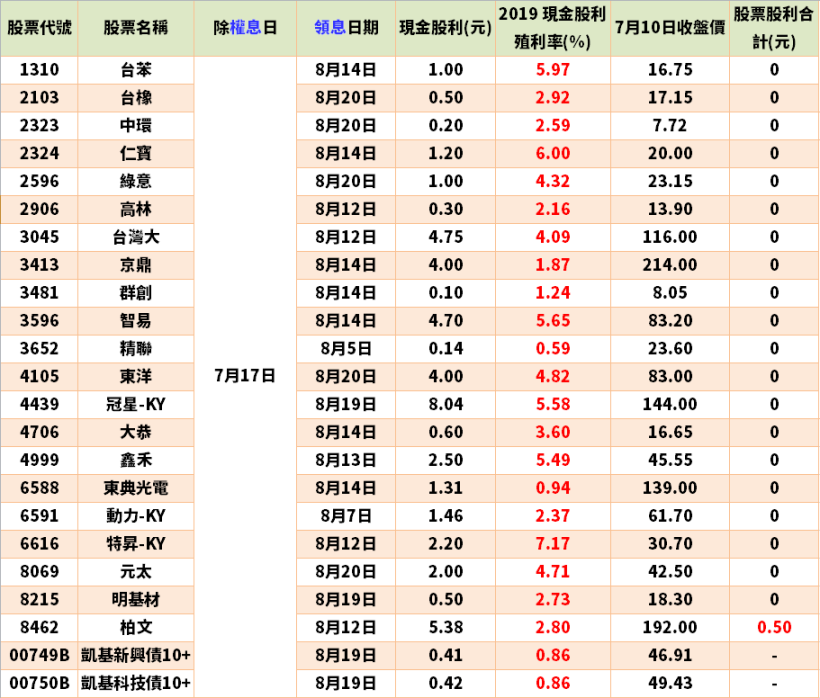

5張圖表帶你看信用債投資機會。(圖:業者提供)

5張圖表帶你看信用債投資機會。(圖:業者提供)