- 詳細內容

- 作者 Super User

2020-10-21 10:17

今年金融股表現明顯不如其他類股,主因在於疫情影響與台幣升值,以及提列的呆帳與匯損,可能大幅吃掉獲利。另外,長線籌碼也對金融股不利,因此最好靜待景氣與籌碼好轉再出手。

即使受到疫情衝擊,今年台股表現仍然令人振奮。只是研究漲升的內涵,若以3月低點至10月16日收盤計算,大盤指數漲幅為49.6%,電子股指數漲幅高達64.5%,傳產(非金電)指數漲幅也有35.8%,但金融指數卻只漲了17.4%。

金融漲幅落後大盤與其他類股,原因是獲利不好嗎?表面上看,在剛公布的全體金控前三季獲利自結數中,稅後純益達3039.98億元,還比去年同期高了2.87%。不過,進一步觀察後就可發現,在這3千多億的獲利中,壽險兩大龍頭富邦金(2881)與國泰金(2882)就占了40%以上,這兩家也是今年以來少數能維持成長的金控。主因在於壽險業於今年投資收入成長帶動獲利提升,第三季又有大筆股息入帳。

疫情衝擊+匯損 公營行庫落入重災區

不過,台幣升值是吃掉壽險業獲利的最大隱憂。以富邦金為例,9月單月匯損就高達57億元,使得單月稅後純益降到41億元,比8月的132.7億元大幅衰退。若台幣維持在高檔甚至繼續升值,年底須提列的匯兌損失恐怕會更大,值得注意。

從附表可看出,今年金融股的重災區,首推公營行庫。四家公營金控與彰銀(2801)、台企銀(2834),除了合庫金(5880),今年前三季稅後純益年增率都比去年衰退達2位數以上。

為什麼?一方面是前兩年獲利基期偏高,但主因是近年來海外放款業務是公營行庫的重要獲利來源,在疫情衝擊下,全球主要國家紛紛降息,使得海外放款利差大幅縮減;而且不少海外企業因倒閉或無法償還貸款,銀行必須提列呆帳準備甚至認列虧損。再加上還得配合政府紓困,如展延貸款期限、降低放款利率等,這些都會壓縮公營行庫的獲利,在疫情沒有完全獲得控制、景氣還未好轉前,公營行庫還得繼續勒緊褲帶過日子。

除了獲利,從籌碼面也可以發現金融股出了問題。首先,今年以來外資對於台股雖然是賣多買少,但賣超張數前五名清一色是金融股,這在以往可說是相當罕見。

另一個較少人注意的資料,就是從證交所公布的「集保戶股權分散表」中,觀察持股千張以上大股東的人數與比率變化。一般來說,千張以上大股東持股占股本比率愈高,甚至人數穩定增加,代表長線籌碼安定,後市看好;反之,若大股東持股人數或比率一直下滑、散戶持股卻一路上升,往往就是長線多轉空的訊號。

以官股龍頭、也是近年不少投資人喜愛的存股標的兆豐金(2886)為例(見下圖),過往幾年千張大股東持股比率一直維持在84%至85%的水準,但從八月起,這個數值就一路下滑、大股東人數也逐漸減少,9月底以來更已跌破80%大關;而總股東人數從8月初的31萬多人,至10月初已接近40萬人,「大戶出、散戶進」的狀況很明顯。

另外,存股族最關心的除權息行情,今年的金融股也讓他們失望了,大多數金控股今年都無法填權息,即使盤中曾一度填息,但也很快回跌,普遍處於貼息狀態。

從以上分析可知,即使整體金控前三季獲利比去年同期好,但仍不乏隱憂,所以金融股漲幅落後電子與傳產,是有脈絡可循的。更重要的是,每年到了年底,就是金融股提列呆帳或匯兌損失的高峰期。

獲利、配息恐不佳 存股族要有心理準備

以往金融股走多頭時,這些暫時提列於帳面上的損失,往往在次年可以沖回,因此股價下跌反而是不錯的買點。但是今年的金融業、尤其是銀行的獲利勢必下修,加上明年疫情何時獲得控制、景氣何時恢復還是未知數,且因後市不明,金融業會多保留現金在手上,因此明年的獲利與配息恐怕都不樂觀,存股族要有心理準備。

現階段對金融股最好「多看少做」,至少得看到長線籌碼出現好轉跡象、外資轉賣為買;或者觀察想投資的金融股,長期以來的股價淨值比(P/B ratio)進入長線低檔區再布局,才是較穩健的作法。

▲點擊圖片放大

- 詳細內容

- 作者 Super User

.jpg_1140x855.jpg)

股債前線

shutterstock

2020-10-19 09:14

(編按:本文原作於2020年7月24日,0050近3個月股價都穩定站上百元。)

雖然許多國家的新冠肺炎(COVID-19)確診人數還在持續攀升,但今年(2020年)下半年的全球股市已陸續從疫情股災中恢復,紛紛創下今年新高。追蹤台股加權指數報酬的台灣50 ETF(股票代碼0050)也是跟著連續上漲,甚至在7月24日盤中觸及100.1元,成為台股首檔晉升百元俱樂部的ETF!最近一週幾乎天天都有人問我:

「台灣50現在這麼高了,還能繼續每個月買嗎?」

「老師,我該不該先賣出,等跌到低點再買回來呢?」

面對這個許多股民都關心的問題,我的答案是:看你的理財目標而定。可參考以下分析表:

表1:台灣50持股去留分析表

1.一年內要使用:可考慮賣出

我推廣指數投資好幾年了,在著作或演講中我都多次提到,上班族可以每個月買零股「存指數」,參與整體股票市場的報酬。例如要參與台股報酬,可以選用台灣50 ETF(股票代碼0050)為工具,每月投入3萬元、1萬元,或者5,000元、3,000元。

如果你已經累積了幾百萬元、幾十萬元的持股市值,而且今年或明年要動用到這筆錢,例如打算拿來當成買房/買車的頭期款,或許可以考慮賣掉。你會想要現在先賣掉,心中的想法應該是:

「萬一短期內股票跌下去怎麼辦?」

「到時候我的大公寓變成小套房、車子四輪變兩輪!」

這是很合理的想法,因為股票的短期漲跌難以預測,連巴菲特都說過,他無法預測未來一個月、一年內的短期股價走勢,所以如果你一年內要用到錢,現在賣掉股票可以「鎖定」你的頭期款預算在目前的水準,讓它保值,避免縮水。

2.一年內用不到:繼續買進並持有

如果你沒有短期用錢的需求,建議繼續買進並持有。像我就是這樣,我未來一年內沒有買房/買車這類的高額理財目標,現年40歲的我,理財目標是65歲退休時的生活費,並選擇台灣50當成存指數的工具。

之前的專欄文章《股市三倍券》有提到,台灣50持有15年的滾動報酬,投入100萬會變成300多萬元,我這些錢是25年後才要動用,比15年還要多滾存10年,可以合理預期屆時的本利和會比三倍券還要多,可能會是四倍、五倍或更高!假如我現在就賣掉,那反而是把錢鎖定在現在的水準,放棄未來25年增值的機會。

所以我不急著現在賣掉這些台灣50持股,打算讓它們繼續複利增值,而複利需要時間去發酵,就像那句著名的電影台詞「讓子彈飛一會兒。」我要讓我的持股再飛一會兒,喔不,不只是一會兒,我打算讓子彈再飛25年,等到那個時候,相信台灣50的股價肯定可以飛得更遠,這些持股總值也會比現在更高!

小結

是否賣出股票?要考慮的原因不應該是「現在已經XX元」,而是要根據你自己的理財目標與需求。

1.如果你持有的台灣50 ETF是一年內要買房/買車使用,可以考慮現在賣掉,這樣才能保值。

2.如果你是20年、30年後退休才要用到,那就繼續每個月領薪水的時候投入一部分去買零股,然後持有不賣出,等著享受「複利+時間」的資產增值成果吧!未來30年後持有「股市N倍券」的你,會感謝現在堅持不賣出的自己。

註1:過去績效不代表未來,並不保證將來一定都會如此。

註2:以上純粹舉例,不代表推薦個股!

作者簡介_余家榮

- 詳細內容

- 作者 Super User

理財

shutterstock

2020-10-21 15:05

今天一個75還76歲的鄰居老先生,難得聊了很久,平常見到面也就是打聲招呼,搭配他爽朗的笑聲,身子還算蠻硬朗,身材高大,目測最少有180公分以上。由於姓氏比較特殊,不方便寫出來。就用陳爺爺來代表吧!

陳爺爺年輕時是航運公司上班,也是白領階級,原本是台南人,來台北打拼,一開始住永和公寓5F,但當時老父親年老坐輪椅,於是跑來還很荒涼的內湖買1F。

以前的內湖別說是內科園區,文湖線也都還沒有規劃,算是非常荒涼的地方,但他說為了買一樓,讓爸爸行動方便,也只能不得已來到這個地方,誰知道現在完全不一樣的光景。

晚婚才生,共2個女兒,但無奈恨鐵不成鋼,年紀差比較多的關係,他看女兒不爽,女兒也看他老派固執,女兒晚上總跟一群狐群狗黨跑出去鬼混,(他真的用狐群狗黨4個字形容,我是不知道有多糟)求學過程七零八落,後來到了高中時期,陳爺爺咬著牙先送老大出國念書,老婆陪著過去,然後隔沒幾年,老二也送過去,於是一個人在台北打拼,就這樣過了很多年,直到女兒在美國紛紛攻讀碩士學位,也都結婚定居美國了,他太太又隔了幾年才回台灣,記得應該是去年還前年而已。

我笑著跟他說:「那您當年一定也要很高收入,要不然哪可能送2個女兒過去美國念書。」

他皺眉頭的說:「哪有啊!還不是把之前的積蓄拿出來,每個月省吃儉用過生活,我也有在看網路文章,前幾天看到說什麼上班族月入4萬卻身無分文月光族,看了真的昏倒,生活細項規劃表還看到什麼娛樂開支5000元?這什麼東東。」

我跟陳爺爺相比年紀小的多,站在年輕人的一方,當然說著:「現在這代想法不同囉!總要實現自我,像是每年至少規劃一到2次出國旅遊,或者去演唱會享受一下,他們說苛求自己的人生,這沒樂趣。」

他其實還算蠻開明的人,不知道是天生個性,或者是後來才這樣。可能跟2個女兒都去美國求學有關,很多話題都不會很固執,講話也還算中規中矩,他說:「以前啊!我也算收入不錯,但一場演唱會門票1千多我就要想老半天,根本捨不得,現在呢?很多年輕人可能7、8千塊都捨得花,真的很敢。那當然怎麼賺都是月光族,我每個月哪可能規劃什麼『娛樂開銷』」

我知道陳爺爺絕對不缺錢,但他還是做到65歲才退休,領了該領的退休金,他說還能作事幹嘛不作。我想這應該就是上一代跟這一代最大的價值觀差異,上一代拼命想著能做就做,這一代風靡XX歲就靠OO退休養老。

其實也沒什麼對錯,只要不要後悔就好,當人家省吃儉用30年,甚至更久的時候,有了房子、有些股票、外加小孩都送出國念書,現在過悠閒自在的生活。(也過10年有了)

很多時候,先苦後甘或者先甘後苦,很簡單的道理,但往往知道卻做不到。

他的女兒在美國工作也都還不錯,結婚的對象也都還行,但說真的這不就是上一代耕耘,才有現在的結果嗎?人人都想當富二代,卻沒人想當辛苦耕耘的第一代。我想這就是關鍵的差異吧!

你可以說這樣的人生好像太辛苦,但奮鬥過一些事情,也有滿滿的回憶,也有滿滿的成就感,似乎也不是壞事。陳爺爺很早就把車報廢掉,他說走路很好啊!加上捷運、公車這麼發達,他覺得養車還麻煩些。

他老婆是土生土長台北人,我沒遇過幾次,點頭而已。目前岳父已經高齡96歲,呼吸照護病房,要請外傭照顧,外加太太也常常要跑醫院照料,而他的岳母呢?帕金森氏症,行動不便,加上藥物吃久了脾氣暴躁,已經嚇跑了3個外傭。

人啊!年輕時是一回事,老了又是另外一回事,賺錢跟健康都很重要,年紀越老會有很多意想不到的開銷,有時不一定是用在自己,你的雙親、你的配偶的雙親,或者你的兄弟姊妹需要幫助...等等。

會說錢不是很重要的,往往家裡都已經超有錢,要不然就是還沒遇到事,人生太順遂,都有人幫他打點好,才會以為現在計算的開銷,到了60或70歲,開銷也會相當。

一切可能想太美好了.....天上掉下來的常常不是樂透,都是意外的醫療開銷、意外開銷。即便你說「買保險不就好了!」那你也要在年輕時買到足額的保障,保險公司不是開慈善的,你也要繳「足夠的保費」,這就是現實社會。

年輕人要認真打拼,即便你已經拼到40歲也還是要拼,這不是什麼正面陽光的鼓舞,而是一種「不得不作」的努力。真正的白手起家是很艱辛的,非常不容易的,而且還要確保雙親這10餘年至少要身體健康,不要太早進入「醫療開銷爆炸的階段」。

你能像網路上很多文章說的放下一切嗎?丟下中風的老爸、老人痴呆的老媽然後去旅行嗎?別鬧了吧!你捨得看著大學或碩班剛畢業不久的兒女,明明打算要成家了,卻拿不出2、300萬的頭期款嗎?假如你有能力,幫不幫一把?多少幫一下,應該會吧!我相信大多數人會幫的,畢竟是自己孩子。

這些就是現在看到的一堆經濟現象,光看新聞報導的表面,你會被牽著鼻子走,當看的越來越廣,你將會心一笑。

本文獲畢德歐夫授權轉載,原文出處

- 詳細內容

- 作者 Super User

善用停利機制 讓你減少買在高點的風險

多頭來了才肯投資 結果常是買在最高點

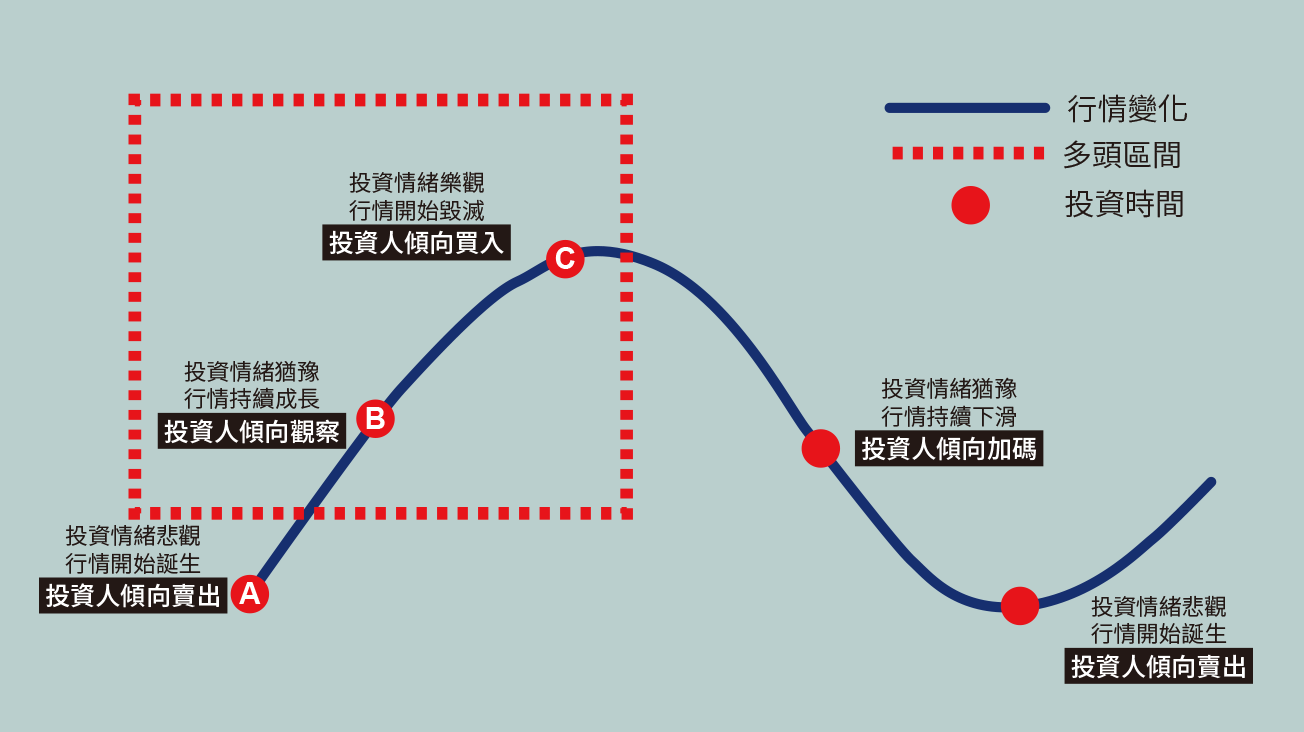

答案是不一定。相信你一定聽過一句話:「行情總在疑惑中成長、在憧憬中成熟、並在希望中毀滅。」這就代表投資人的集體情緒,其實往往落後於市場的實際表現,一旦我們在市場開始喊多時才投資,結果就是落後市場、甚至還會買在高點。

為什麼會這樣?從下圖中可以清楚看見,在一個完整的行情周期中,多數投資人的情緒變化和市場行情是脫鉤的;比如當行情從谷底開始發展時(位置A),投資人通常會因為擔心低點未到,所以不敢採取任何行動;等行情持續走到半山腰了(位置B),投資人甚至還是傾向懷疑與觀察,直到行情快要來到頂點時(位置C),投資人才開始充滿自信並積極加碼投入。

投資不用等 善用停利機制享受回報持續投資

但是,當投資人充滿信心的時刻,往往也承擔了買在高點的風險。要克服這樣的痛點,就得透過定期定額的停利機制。比如在行情剛開始時,定期定額可以讓我們克服恐慌並在低點進場(位置A),而當行情繼續成長時,定期定額也可以讓我們克服疑慮並繼續參與行情(位置B),等到市場信心開始來了,我們還可以透過定期定額的停利機制獲利了結(位置C),如此一來,我們雖然還會繼續扣款投資,但由於先前的獲利已經落袋為安,所以我們也就降低了買在高點的風險。

記得,停利不停扣!只要投資標的有成長機會,定期定額都千萬不要停扣,不論行情是繼續走高或是反轉修正,你都能享受到持續投資與降低進場風險的好處,而且,並確保在下一次行情來臨前,你已經累積了足夠的籌碼優勢。

第 151 頁,共 377 頁