- 詳細內容

- 作者 Super User

金融

達志

2021-04-14 09:25

航運龍頭長榮(2603)今(2021)年首季營收大成長,法人甚至預估EPS可達到20.31元、目標價喊到98.9元,直逼百元大關,引起市場注目;一名長期投資航運股的網友表示,自己從長榮16塊時就開始做波段投資,至今來回已經大賺300多萬元,他向不少看壞航運的人表示,自己覺得航運股值得投資,「法人對長榮目標價喊98.9元,我可以跟你說還會上修。」

長榮今年第一季合併營收為902.36億元,年增107.79%,季增39.7%。根據宏遠投顧最新報告指出,看好長榮營收大幅提升,樂觀預估其今年EPS可達20.31元,目標價上修到98.9元。

一名網友在PTT上發文表示,自己一路從長榮一股16元做波段到現在,第一波小賺40多萬、第二波賺了150萬,到現在應該是最有賺頭的第三波,目前賣出已賺了70萬元左右,還未賣出「未實現」的預估有120萬,他算一算,這樣波段操作航運股來回也賺了300多萬元。

原PO也表示,自己也有買「護國神山」台積電,回想當初買第一張台積電的時候,本金才30萬元,至今隨著台積電不斷飆升,本金已累積到500萬左右;不過他直言,最讓他懷念的還是航運股,因為若以漲幅相比,還是航運股衝得比較多。

原PO也貼出近期「庫存未實現」的對帳單,內容可以看出,他在長榮股價55.14元時,以融資買進30張,後來漲至58.10元,換算下來漲幅12.23%,預估可獲利8萬1090元,若以另一支航運股陽明來看,買入時一張34.14元,後來漲到47.50元,漲幅38.53%,預估賣出可122萬3209元。

▲網友PO出自己操作航運股的對帳單。(圖片來源:取自PTT)

「你們可以看壞航運,但是我可以跟你說,今天喊長榮98.9的宏遠,一路上是喊最準的,我還可以跟你說,他還會上修」原PO接著說道,至於長榮、陽明值不值98.9元和88.9元,他表示這種誰都不好說準,但也進一步指出,「其實航運要看的不是目標價也不是籌碼面,你要看的是運價有沒有大跌」,不過他仍認為航運股是值得投資的。

文章一出網友看法兩極,有的人表示「資深水手出聲快跟上,目前我也在船上」、「我三大航運都進,偶而少少賣也賺了200萬」、「同事航運也是賺翻倍」,有人則認為「跟你差不多時間開始玩這檔不敢重壓」、「我錢沒你多,不然我績效比你好更多賺破千萬」、「資深韭菜在大多頭也能賠錢你信不信」、「水手也有警告追高小心,抬轎?可悲航酸選擇性無視?」

- 詳細內容

- 作者 Super User

我的基本存股原則是,買進之後長期持有,目標是以賺取股息為主,但也不是完全不賣,投資期間股價難免有震盪,尤其近幾年市場,在高檔時經常出現「黑天鵝」事件,使股價波動加劇,也衝擊了投資人的存股信心。究竟,存股投資人在股價大幅震盪時,該如何應對?執行存股期間,何時是好的出場時機呢?

文 / 算利教官

訊號 1:賣出手中上漲股票來獲利,投入高殖利率股票再滾利

當股價越來越高,現金殖利率已降低到 5%以下,我就會考慮賣出一部份股票,取回現金,找其他殖利率 5%-6% 標的,如此一來,我整體資產的殖利率又能往上增加。例如,我在 2013 年時,賣出了 10 張 聚陽(1477),價格在 140-200 元之間,在早期分批買進聚陽(1477)的成本,只有 61∼71 元,此時逢高獲利未必是看壞公司,而是因為此時賣股,等於 1 次賺了 20 年的股息!

後來我將部分賣出聚陽的現金,投入殖利率 5%-6% 的 瑞智(4532),瑞智的主要產品是,中小型空調設備的壓縮機。當時家裡剛好換了三台冷氣,我發現冷氣壓縮機是消耗品,而瑞智的市佔率是全球第 4,在研究過財報數據後,才決定進場。

訊號 2:當股利來源開始吃公司老本 趕快換股操作

原先我持有的電信類股,以 中華電(2412)與 遠傳(4904)為主,但從 2014 年起我改以 台灣大(3045)為主,中華電及遠傳只剩零星的持股。台灣大的發展多元,除了無線通訊、還擁有有線電視系統,未來只要 NCC 同意三網合一,有線電視網路與市話、行動電話可以互通的話,台灣大等於是打通最後一哩路。

遠傳從 2003年以來一直穩健配發現金股利,而且都是來自當年度的盈餘。不過 2012 年要領股利前,我發現股利來源竟有一部分是來自於 資本公積2011 年度的現金股利 3 元其中 2.469 元來自於盈餘另外 0.531 元則是資本公積佔當年股息將近 18%。從資本公積配發股利是獲利能力下滑、開始吃老本的跡象,所以我沒有等到除權息,就決定馬上換股。

訊號 3:謹慎評估市場環境 有疑慮時出清持股

2015 年 5 月,我幾乎每隔 2~3 天,就會接到一通問我要不要借錢的電話,曾經一天接過 4 通,甚至還有某租賃業打電話給我,說我在 2008 年買的那輛車,可以借 120 萬元,其實我那輛車的新車價都不到 120 萬元,租賃業這樣子隨便亂放款,會不會跟信用卡一樣,造成後面更多的呆帳?

其實,租賃業在我的持股中,是唯一沒有通過金融海嘯考驗的,中租-KY(5871) 2008 年本業為虧損,後來狀況才開始慢慢轉好。但我最擔心的問題,是租賃公司閒置資金太多,沒辦法有效的消化運用,在這種競爭下,對放款品質的管控應該是有疑慮的。所以 2015 年 5 月時,我就賣掉手中的 5.5 張中租-KY(5871),賣出後直到 2015 年 8 月股災最低點,中租-KY(5871)大跌超過 4 成,證明我的判斷是正確的,也算是幸運的躲過。

訊號 4:看到一檔好股票突然大跌 賣掉殖利率低的股票更換標的

沒有達到我賣出警訊的個股,基本上我是不會輕易賣出的,但是,若發現有我喜歡的好股票,出現了不合理的大跌,而手裡剛好沒有現金,我就會選擇賣出手裡殖利率較低、且預判未來沒有成長性的個股,把資金拿來買進這種爆跌的好股票。

舉例來說,2015 年台汽電(8926),從 4 月底的 30.5 元高點,一路崩跌到 8 月 24 日股災的 19.9 元,假設隔年同樣配發 1.6 元的現金股利,19.9 元買進,現金殖利率高達 8%。因為對台汽電有持續的研究與追蹤,我就趁此機會,賣出我手中的綠電(8440)換現金,我的考量是:

1. 綠電於 2015 年 8 月發布重大訊息,打算出清與中國中再生集團合資的,中綠資源再生公司股權,但是這個轉投資是金雞母,綠電 2014 年的獲利主要靠它的貢獻。

2. 由於金屬價格持續低迷,廢棄家電及資訊用品收購成本高(業界搶貨),雖有環保署的廢棄物處理收入,絕對不會倒,要虧損也不容易,但是考量獲利勢必衰退,(預估 2015 年殖利率最多只有 2%),不如出售綠電,買進台汽電,這樣相當可換取 4 倍股息。

投資的道路上,你越專業就越容易獲得果實,減少經常性的交易與避開人群!尋找價值低估的個股相信你會擁有最佳與穩定的報酬。

- 詳細內容

- 作者 Super User

想要年領「百萬股利」這 4 個指標一定要看

大家好,我是不敗教主陳重銘。上一篇我們提到,同樣用 192 萬拿去定存 or 存股,10 年後,存股可以拿到 108 萬元股利;定存只能拿到 20 萬元利息,由此可知,把薪水存在股票比存在銀行好太多了!

存股該如何開始?

近年「存股」非常夯,我也很慶幸自己當初選擇這條路,讓我現在可以年領 200萬股利,但要存股前,必須要先找到「值得投資的公司」。什麼公司值得投資?EX:如果有 2 位朋友跟你借錢,小 A 有穩定工作,平常為人有誠信,沒有欠債;而小 B 常常換工作,平常還花天酒地炫富,你會選擇借給誰呢?正常情況下,大家應該都會選擇小 A 吧!

借錢都會看這個人的信用了,何況是投資呢?借錢給朋友時,可以從過去跟他的相處經驗、目前的職業收入去評斷,但我們不是公司老闆,再加上台灣有這麼多上市櫃公司的股票,要如何知道 哪一家公司值得投資 呢?分享最常用的「4 個指標」,篩出優質潛力股!

一、用「每股盈餘 EPS」,找出年年賺錢的公司

想要找到值得長期投資的公司,「年年賺錢」可說是基本條件,而且賺錢的年數越長越好,這代表公司可以安然度過景氣循環、國際動盪、金融風暴等意外因素。通常看公司賺不賺錢,第一步一定是先從「每股盈餘 (EPS)」看起。因為 EPS 代表每一股賺(賠)多少錢,在用這個指標選股時,我會特別注意幾點:

1. EPS > 0

這代表公司有獲利,EPS 越高越賺錢,除非公司正在轉機,否則我不太會買 EPS < 0 的公司

2. 夠穩定

EPS 除了要是正數,更重要的是「要穩定成長」,像早年做 DRAM 產業的力晶,EPS 時好時壞,最後慘遭下市。

![]()

3. 連續 10 年 EPS > 0

連續 10 年都有賺錢的公司,代表有經歷國際性的風暴,因為每一次風暴都伴隨著許多公司倒閉,能夠度過危機的公司,體質都相對穩健許多。

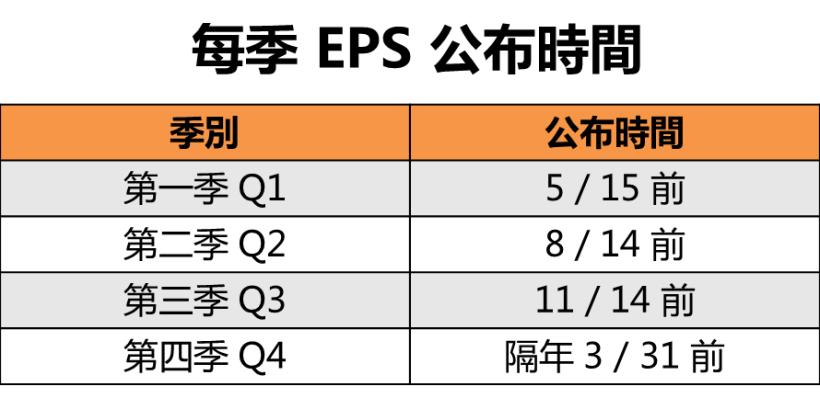

補充說明:EPS 每一季會公布一次,台灣法規規定,每季 EPS 公布時間如下圖

![]()

大家可以在 CMoney 股市 → 基本資料,查詢最新一季的EPS

![]()

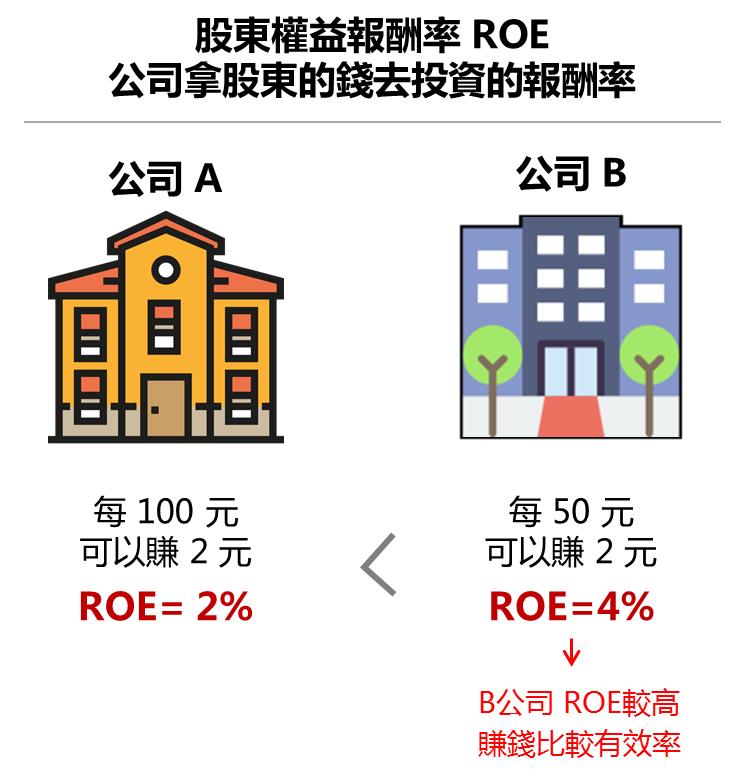

二、公司賺錢的效率,看「股東權益報酬率(ROE)」

每股盈餘(EPS)只能初步判斷公司好壞,但無法看出公司賺錢效率好不好。EX: A 公司用 100元本金可以賺到 2 元EPS,B 公司只用 50元就可以賺到 2 元 EPS。雖然同樣都是賺 2 元,但 B 公司明顯比 A 公司有效率。

所以當你找到好幾檔股票 EPS 年年賺錢,但不知道該挑哪一檔時,就可以看一下「股東權益報酬率 (ROE)」,ROE = 稅後純益 / 股東權益顧名思義,就是公司拿股東的錢去投資的報酬率。ROE 越高,代表獲利越有效率!

![]()

(圖片來源:flaticon)

並非 ROE 比較高,就可以買進這檔股票,使用 ROE 有 4 個要點:

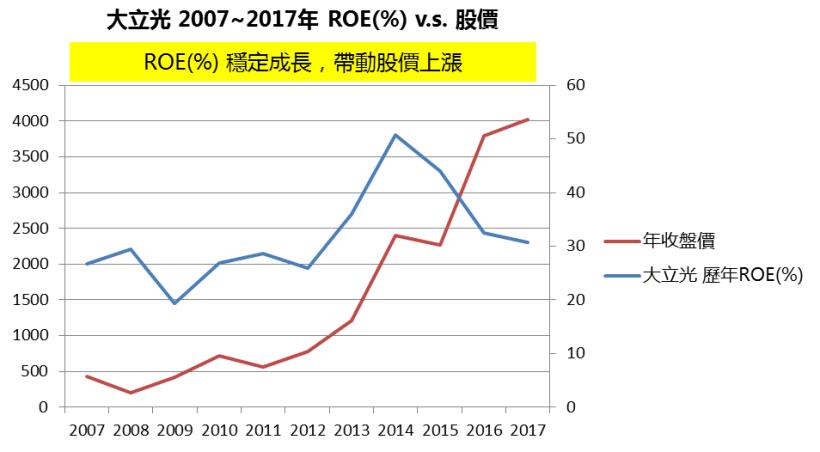

1. ROE 穩定

ROE 可以看出公司的賺錢效率,一般都會希望公司賺錢是有效率且穩定上揚的,EX:大立光(3008) 從 2010年開始,ROE 維持在 30~40%不僅幫股東帶來穩定的獲利動能,股價也緩步上漲。

![]()

(資料來源:CMoney法人決策系統 / 證交所)

2. 公司規模差距太大,不適合用ROE做比較

公司剛成立時,因為規模比較小,所以賺錢的效率會比「規模大」的公司好。EX:1998年 鴻海(2317)股本為 73億,當時 ROE 高達 38.7%,但到了 2017年股本膨脹到 1,733億,ROE 只剩 11.7%

3. 不同產業,不能用 ROE 比較

每個產業的獲利來源不同,即便 A 公司跟 B 公司年年都有賺錢,但不同產業的情況下,A公司的 ROE 比 B 公司低,不能說 A 公司賺錢效率低。舉例: IC設計產業以人力資源為主,設備投資較小,所以 ROE會比較高;傳統製造業因為需要大量資金投入生產設備,ROE 相對較低。

4. 優先挑選「本業長期獲利」的公司

公司賺錢是來自於本業,還是業外收益,也會影響 ROE 的品質。雖然業外投資賺錢 (賣土地廠房...etc) 也算是獲利的一種,但是這種獲利方式只是短暫的,今天賣了土地賺到了錢,明年就沒有土地賣了。所以最好挑選本業長期獲利的好公司,不能單看現在的 ROE高,就貿然投資喔~

三、買進便宜的股票,看「本益比」

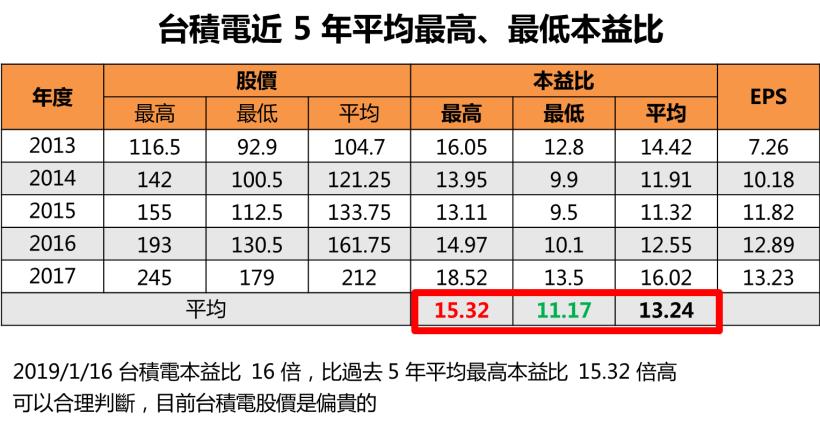

我們都希望可以用比較少的錢,獲得高報酬,前面提到挑股票,第一步驟要看公司是不是年年賺錢,可惜的是,通常 EPS 越高的公司,股價相對會比較高,這時候買進不一定划算。這時可以利用「本益比」,算出目前股價便不便宜,本益比 = 目前股價 / 全年每股盈餘(EPS)EX:台積電 2019/1/16 公布全年 EPS 13.55元,1/16 收盤價為 217.5元本益比 = 217.5 / 13.55 = 16 倍

台積電(2330) 本益比 16 倍,算便宜嗎?如何比較?

由上述公式可知,本益比會隨著股價上漲而增加,要如何知道目前台積電(2330)股價是否便宜,可以用下面 2 點作比較:

1. 與同產業相比

大家可以到證交所查詢,每個月各產業的本益比,EX:台積電(2330) 屬於半導體產業,該產業 12 月本益比為 15.13倍跟目前台積電本益比 16 倍相比,算是有一點點貴的。

2. 過去 5 年本益比 比較

如果只看 1 年的本益比,容易產生偏差,通常我會採最近 5 年的平均值去作比較EX:台積電(2330) 過去 5 年股價最高與最低,除以當年 EPS,可以計算出每年本益比最高、最低是多少,最後再把 5 年數字平均,就能得出 5 年平均最高、最低、平均本益比,如下圖

![]()

通常這些資料都要上網查很久,而且還要花時間統整,為了節省大家時間,CMoney 協助開發了「不敗教主存股術」這套系統,裡面會直接幫你算好,每檔股票近3~10年的平均本益比,順便幫你評估目前股價是偏貴還是便宜。因為系統還在封測中,所以還沒上市,想要使用的朋友,請再耐心等候。

![]()

(圖片來源:不敗教主存股術)

四、穩定配股配息

除了看公司每年是否有穩定獲利,更重要的是,公司賺錢後會不會發「現金股利、股票股利」,最好是近 10 年都有配發股利,那就在好不過了!

快速結論

存股一定要選「年年賺錢、股價相對便宜」的公司,我們可以透過下面 3 個指標,初步篩選

① 連續 10 年 EPS > 0

② 若同產業中,好幾檔股票年年獲利,可用 ROE(%) 比較

③ 若 2 個同產業的公司 ROE 差不多,可以用「本益比」看哪一檔比較便宜

- 詳細內容

- 作者 Super User

【我們想讓你知道】

或許有些人永遠都不想退休,想一輩子工作,直到人生的終點。但能否繼續工作,從來都不是自己想做就做,也需要看老闆願不願意繼續雇用你。既然從踏入職場的第一天開始,就在倒數退休,何不提早做好理財規劃,為未來的自己鋪好樂退道路。

文 / 蔣竣植 (CFP)

「老師!退休金離我太遙遠了啦!你確定要跟我們聊這話題?」學生在課堂上問著。

期待卻又怕養不起的未來

的確,別說二十出頭準備進職場的年輕人,就算是三十多歲有些社會歷練的年輕人,也依舊對思考退休金這議題感到有些遙遠,除此之外,也還有很多財務現況有待解決,退休金的規劃排序可能在遙遠的另一端。問題是,人生有哪一個時段不會「為錢所困」,可以優雅地、集中精神規劃退休金?其實並沒有這樣的時間,是吧?既然如此,那關鍵就回到是否能夠讓資金重新分配了!先等一下,我發現其實大家對「未來」有著矛盾的期待,例如:

- 你問一位刷卡消費的人為何花那麼多錢?他會回答:「等下個月薪水下來應該就付得出卡費!」(其實,每個月的薪資卻都處於不足以支付卡費的狀態......)

- 你問一位貸款買房的朋友,為何頭幾年使用只還息不還本的「寬限期」?他會回答:「目前資金比較緊,五年後相信會好一些!」(其實,現在若不改變現有的收支問題,五年後房貸的本利攤還只會讓財務狀況變得更糟罷了......)

- 你問一位投資虧損但卻不肯停損的朋友,在堅持什麼?他會回答:「我覺得它之後應該會漲回來。」(其實,縱使多年後漲回到你的本金,但寶貴的時間價值卻回不來了......)

是否發現「未來」彷彿是一帖藥,

可解決「目前」的所有問題?

但你卻同時又可能會說:「我不敢奢望我的未來能有多大的改變!」很矛盾吧!若「未來」是個人,想必他心裡面應該會吶喊著:「你到底想要我怎樣?」

唯有「退休」這件事是確定會發生

若不改變「現在」,就不會有「未來」可言,將會一直處於「現在」的狀態,相信這也不是你我所希望的景象。而未來可能有很多計畫,例如結婚、生子、買車、買房、退休等,其中僅有「退休」這一項,時間或年紀到了就會執行,與其他可有選擇執行時間點的項目有所不同。你可能會說:「我應該沒打算退休喔!會一直工作到離開那一天……」

真不知該用浪漫還是可憐來形容,能否工作這件事會隨著年齡而提高失業的風險,往往不是你想做就能做,也要看是否有老闆願意持續雇用,否則也不會有中年失業危機這類的景象發生。其實這也是另一個矛盾的問題,常嚷嚷著不想工作或是想換工作,卻覺得可能需要工作一輩子?既然「退休」這個攸關財務的人生規劃是確定會發生的,越早開始執行財務方面規劃是必須的。較年輕的,雖然可供規劃退休的資金無法太多,但卻有著一段很長的時間可供複利滾存;較年長的,可供複利的時間或許短了許多,但可供規劃的資金理論上應該會較為豐沛。我們總要挑個時間點開始行動,對吧?

第 87 頁,共 377 頁