2016年全世界171國在紐約聯合國總部簽署「巴黎氣候協定」,期望全球碳排放目標,從2015年到2025年減少40%,能有效遏阻全球暖化;美國碳排放,目前超過50%來自移動污染源,歐洲已設定2030年車輛每公里二氧化碳排放量要在59公克以下,燃油移動車已很難達到此目標,但純電動車可以達標。

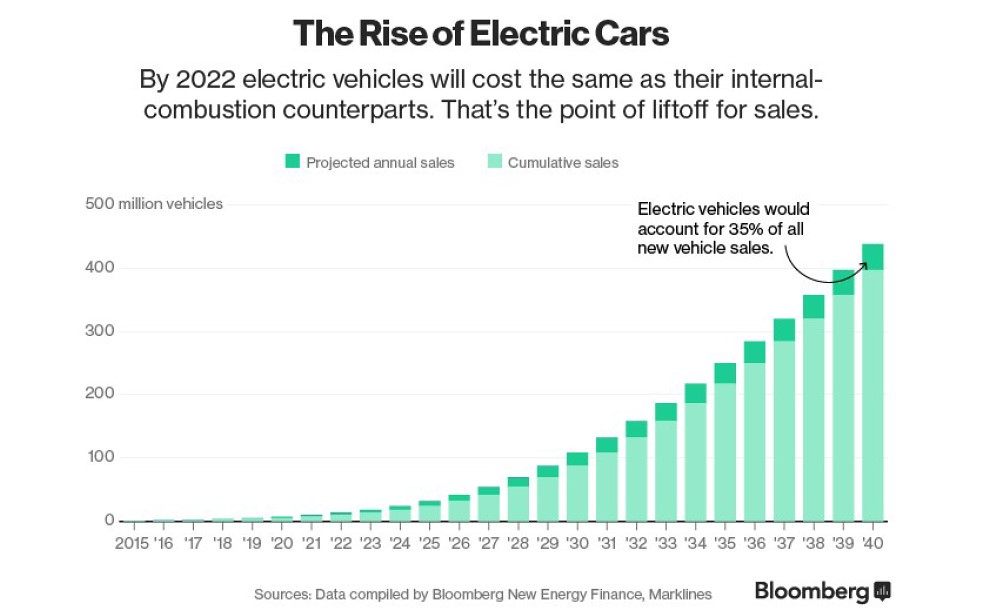

2020年受COVID-19疫情影響,全球汽車銷量約7,264萬輛,相較2019年的8,670萬輛,年減16%;但全球電動車市場於2020年不受疫情影響突破525萬輛,預估2021年更有望突破995萬輛,且電動車銷量前三國(中國大陸、奧地利、美國)年成長率均超過100%;根據瑞銀集團(UBS)報告,2040年電動車將完全主宰汽車市場,電動車與燃油車製造成本在2025年左右就會趨於相似,屆時電動車的獲利將與燃油車相近;目前挪威、英國及法國,已分別預計2025年、2030年及2040年,將完全淘汰燃油車。

2020年4月《人類簡史》的作者尤瓦爾.赫拉利在英國《金融時報》專欄,談疫情過後人類將面對兩個重要的選擇:一是極權主義監視與公民賦權之間選擇,二是民族主義孤立和全球團結之間選擇;他指出疫後的世界已回不去,至於世界會變成什麼樣子,似乎還很難預測;但我們深信全球合作團結面對疫情、面對全球暖化,迎接電動車時代來臨是正確的選擇。

電動車銷售具有地域主義色彩,本地市場主要由本地車廠供應,如美國Tesla賣最好,中國大陸上汽通用五菱(SGMW)賣最佳,歐洲雷諾銷量最多;如以全球市場而言,這些區域市場的領導企業,銷量通常也位於前列,如Tesla Model 3銷量排名全球第一,SGMW的宏光Mini EV排名第二,雷諾Zoe則是排名第三;因為電動車的組裝生產,比燃油車容易,若考慮減免車輛高進口關稅,未來電動車可能遍地開花組裝生產,世界各國將如電腦一樣進口電動車系統、次系統產品在本地組裝。

電動車沒有引擎及變速箱,電池、電機、電控等三電系統成為電動車技術重心,使電子業有機會敲開電動車市場大門,而台灣正具備此技術優勢;以往傳統車廠從車輛開發、規格制定到整車組裝,車廠掌控自身的零組件和系統,並由關係緊密的衛星廠提供,非其衛星廠將難以進入供應鏈;但新創車廠TESLA打破此生態系,改變傳統汽車生產模式,使世界未來電動車有四種供應來源:現有電動車領導廠商、傳統車廠、科技大廠、鏈結電動車平台的新創廠商。

「現有電動車領導廠商」主要是Tesla,他自行設計(整車平台、電子電機、自駕車、電池管理等系統)、製造電池、充電樁與充電環境,不經過傳統Tier1或Tier2供應商,直接對應廠商,台灣廠商如:和碩、和大、台達電等都已是其直接對應供應商。「傳統車廠」如:賓士、福斯、BMW、GM、現代汽車等國際大廠,這些車廠與供應鏈間,早已研發電動車、充電樁與充電環境,有緊密研發、驗證、供應鏈管理機制,銷售通路,但在電動車電子電機整合架構、自駕功能及智慧座艙系統等功能遠不如Tesla。

「科技大廠」如:Apple、Google、Amazon、阿里、小米、騰訊、華為等均屬之,此類廠商擁有世界領先資通訊產品經驗及軟硬整合系統技術,但缺乏車輛產業相關的設計及製造經驗,目前這些公司都關注電動車技術研發,但確實動向均尚未明朗,有待觀察。「鏈結電動車平台的新創廠商」:電動車平台是整合資通訊、電機、電控、車輛零組件等產業,提供軟硬整合模組,協助新創廠商快速開發,廠商在此平台上僅需發揮創意、專注差異化即可;新創廠商藉由平台整合效益,除了節省產品開發時間,並能找到可靠的合作供應鏈合作,美國新創廠商Fisker就是與MIH電動車開放平台(台灣鴻海集團)合作,共用鴻海供應鏈。

綜上所述,電池、電機、電控等三電系統是電動車技術重心,使電子業有機會成為電動車產業領航者,而台灣正具備此技術優勢;電動車與燃油車製造成本在2025年左右就會趨於相似,2030年許多國家將停產內燃機車,2040年電動車將完全主宰汽車市場;新創車廠Tesla改變汽車生產生態系,創造電動車四種供應來源,這是台灣難得的機會;台灣應以現有與電動車合作能量、實績為基礎,發展電動車關鍵系統、次系統產品,培育建構電動車設計、研發及製造供應鏈平台廠商;協助世界科技大廠、新創廠商,設計與定義新世代電動車規格,提供設計、打樣、小型量產能力的整車代工服務解決方案,這應是我們的機會與方向。