拿起手機,

楊應超看著女兒拍的一段影片:

成群結隊的鳥兒,掠過波光粼粼的湖面,

在斑斕的晚霞中,彷彿人間仙境,

而他們的家就在這幅畫裡,

隨時可以從後院搭船遊湖,融入夕陽美景。

楊應超臉上洋溢著幸福,

與我們分享他在美國亞歷桑納州鳳凰城的湖畔豪宅,

像個調皮的孩子拋出謎題:

「你們猜猜看,這塊占地300坪、

室內100坪的房子,賣多少錢?」

5,000萬?3,000萬?

一陣亂猜後,楊應超笑開懷地公布答案:

「60萬美元,現在頂多漲到 70萬美元,

台幣 2,000萬元。」

台幣 2,000萬元,

在台北市後山埤捷運站只能買一間34坪、

屋齡39年的老舊公寓,

楊應超卻用同樣的錢,買到一棟湖畔豪宅,

過著「應為當為、超然自得」的退休生活。

繼續看下去...

( 贊助商連結 )

在外人眼中,

楊應超是首席外資股票分析師,年薪上千萬,

財務自由對他而言應該是輕而易舉,

但其實,

他從一無所有到擁有財富,

這中間所經歷的重重關卡,

宛如蛙人爬行的荊棘天堂路,

而推動他義無反顧往前衝的動力就是一個字

──Hungry。

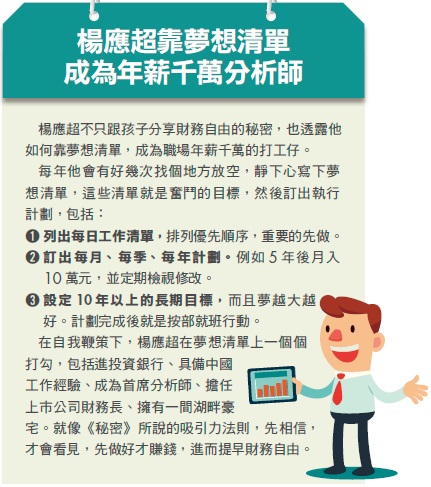

激發對成功的渴望

48 歲敲開自由大門

這裡的Hungry不是指肚子餓,

而是賈伯斯名言:

「Stay Hungry, Stay Foolish.(永不滿足,別懼失敗)」

楊應超強迫自己時時刻刻處於渴望成功的「飢餓」狀態,

激發自己最大熱情,

展現強大行動力與意志力,

才能在 48歲敲開自由大門,

展開隨心所欲的人生下半場。

「有人(總統候選人)說他是庶民,

我才是真正的庶民。」

楊應超說的不是玩笑話,

因為他是真的從小苦出來的。

14歲跟著父母移民美國,

小小年紀就得學會如何在異國求生,

所以他本能地把自己一個人當兩個人用,

一邊上課,一邊在父親開的餐廳打工,

從擦桌、端盤、洗碗、接外賣,

平均每週工作 20小時。

大二時,父親因過勞病逝,

更加深他的危機意識,半工半讀力爭上游,

最後取得頂尖名校雙碩士、也唸了博士班。

踏入職場後,楊應超並非一帆風順,

曾經在中國出差爭取訂單時,

卻接到被公司裁員的噩耗。

當時老婆才剛懷孕,又遇到香港房價大跌,

房貸變負資產,陷入人生低潮。

當他寄出上百封履歷,

好不容易擠入競爭激烈、高壓的投資銀行,

卻碰到公司面臨被併購危機,風雨飄搖。

當同事都在找下一份工作時,

他卻熬夜寫報告,就連太太生產時,

也抱著電腦在產房外工作,

就是希望先把自己變成千里馬,

然後被伯樂發現。

運用 4% 財務自由法則

盡情享受人生下半場

正是因為楊應超夠「餓」、夠拼,

一天當兩天用,

如履薄冰用高效率完成各種工作挑戰,

看到機會就往前衝,才終於平步青雲,

只花 5年就從菜鳥分析師

迅速晉升為副總裁、董事、董事總經理,

成為首席外資分析師。

算一算,在 20年職場生涯裡,

楊應超全球飛行里程數超過 250萬英哩,

這個數字相當於從地球到月球來回 5次;

一千多個晚上與妻小分隔兩地,

獨自一人在飯店吃泡麵果腹,

拿健康換取更高的職位和更多的薪水。

直到 2016年,巴克萊銀行宣布退出亞洲,

楊應超盤點個人財務,發現錢存夠了,

決定退休,

把人生優先順序從老闆、客戶、寫報告,

改為家庭、健康、快樂擺第一,

每天做甩手功,上超市買菜,自己煮飯,

接送兒子打工,享受真正的人生自由。

直到這時他才頓悟,

人活著不是為了工作到 65歲才光榮退休,

而是應該盡早達到財務自由,

才能真正享有選擇過哪一種生活的權力。

於是他開始研究美國新興財務運動 FIRE

(Financial Independence Retire Early,

即「提早財務自由」),

並運用 4%法則,搭配 5個步驟來做退休金規劃。

步驟①

算出自由數字

所謂 4%法則,

其公式為「退休金×4%=1年生活費=財務自由」。

所以倒過來,

只要你能知道自己 1年需要多少生活費,

再乘上 25倍(1/4%)

就是你需要存到的財務自由基金。

例如1年生活費 60萬元,

財務自由基金就是1,500萬元。

要做到這點,

必須先養成記帳與做預算的習慣,

才能知道自己每年基本花費是多少。

楊應超從大學就開始記帳,

甚至還自製一張生活用品估價表,

只買低於原價的打折品,

就很像買低於估值的好股票,

把錢花在刀口上。

步驟②

做資產配置

即使存到財務自由基金,

還要把這筆錢放對地方,

才能抗通膨、維持購買力。

像他就根據 100法則將資金做股債配置,

因他退休時將近 50歲,

債券與股票占資產比重就設定為 50%,

比重設定後每年檢視,並做資產再平衡,

例如股票漲多就賣一些,轉買債券,

維持股債投資比重。

步驟③

買3檔股票ETF

過去擔任股票分析師時,受限於法規,

楊應超不能買賣股票,即使買基金也必須申報,

非常麻煩,最後乾脆把錢放定存。

現在退休了,可以自由買賣股票,

但楊應超卻還是不買個股,而是買進 3檔美股ETF,

包括美國道瓊指數(DIA)、S&P 500(SPY)、

那斯達克100指數(QQQ),

因為這 3檔ETF所涵蓋的股票分散在各個產業,

而且幾乎都是跨國大企業,

等於用 3檔股票ETF就能賺到世界財,

就不用在退休時還要看盤選股。

「我必須承認,選股真的很難,

而且退休後我也沒有資源、研究團隊,

不如就像巴菲特

在遺囑中指示遺產要投資 ETF就好。

我不買台灣或中國的 ETF,

像是台灣 50(0050)屬於單一市場、

投資範圍不夠多元分散,

還是美國投資市場比較健全。」

步驟④

用債券梯投資公司債

在債券方面,

楊應超運用「債券梯」(BondLadder)投資法,

一開始先將資金分為 5等分,

分別投資 1年期、2年期、3年期、

4年期、5年期投資等級公司債,

這樣獲取的債券殖利率就像梯子一樣逐步攀升。

當 1年期債券到期後,

就將這筆的本金轉買 5年期債券,

2年到期也再轉買 5年期債券,以此類推,

這樣每年就能獲取 5年期公司債大約 3∼4%殖利率,

「我把債券當定存,而且是長年期定存,

利息會比銀行定存好很多。」

做好股債配置,

每年大約獲取 7%報酬率,

其中 4%當退休生活費,3%繼續滾存,

這樣資產就能自動抗通膨,退休金生生不息,

不因物價上漲而縮水。

「我通常會把這 1∼2年的生活費放在銀行定存,

這樣就不用擔心需要用錢時

被迫在低檔賣股票,也不用管股市波動。」

帶你掌握最新理財資訊👇(請點擊圖片)

步驟⑤

做好保險規劃

在做退休金規劃時,

楊應超也盤點了他的保單,

由於房貸繳清、小孩逐漸長大,

加上他的教育金也準備好了,

所以他就把定期壽險取消,

改買醫療險、長期照顧險,

因為他擔心自己未來若不能生活自理,

會拖累老婆、小孩,

因此未雨綢繆買好長照險,

萬一真的符合保單條款的理賠狀況,

還可以用保險金聘請看護、

住老人院或享有較好的醫療品質。

全盤透析財務自由的秘密後,

楊應超把通往財務自由的捷徑

寫成《財務自由的人生》這本書,

希望傳授給兒子跟女兒,

以及仍不自由的上班族,

指出明確的方法與道路,

幫助大家朝自由人生邁進,

「只有學生準備好了,老師才會出現。」

現在,楊應超當起兒子的分析師,

包括推薦學校、科系、上班公司,

但尊重兒子自己的決定。

他也當起自己的物價分析師與健康管理師、

朋友的旅遊規劃師,享受快樂的每一天。

《財務自由的人生:跟著首席分析師楊應超學華爾街的投資技巧和工作效率,40歲就過FIRE的優質生活》

(首圖來源/Money錢;撰文/賴雅淳)

由 Money 錢 147 期 授權轉載

未經授權,請勿轉載!

( 責任編輯 : CMoney 編輯 / BELL)