(隨拍 - 蔡誠圃 拍攝)

觀望疫情恐二度爆發

道瓊日內漲幅收斂

上週五(12)受 Fed 看淡經濟復甦,

加上 Texas 病例數連日上增,令美股劇烈波動,

日前於週四(11)大跌的航空、郵輪類股,

受到市場看好經濟復甦速度可能趨緩,但仍為各國目前主要方向,

買盤進場低接令股價紛紛強彈,道瓊自日內低點反彈近千點,

雖 Fed 半年度貨幣政策報告,並未明確看好經濟發展後勢,

四大指數終場仍全數收漲,漲幅介於 1.01%~1.90%,

其中道瓊漲幅出現收斂,但終場仍收漲 477 點。

疫情可能二度爆發的觀望,仍為現貨黃金帶來支撐,

終場微幅收漲 0.13%,以 1729.65 美元/盎司作收。

(贊助商連結)

小道跌幅引觀望

加權失守 10 日線

在疫情恐隨開放封城,出現二度爆發的背景下,

今(15)日台股再受到小道的跌幅壓抑,

午盤後賣壓出籠,令早盤收復的 10 日線得而復失,

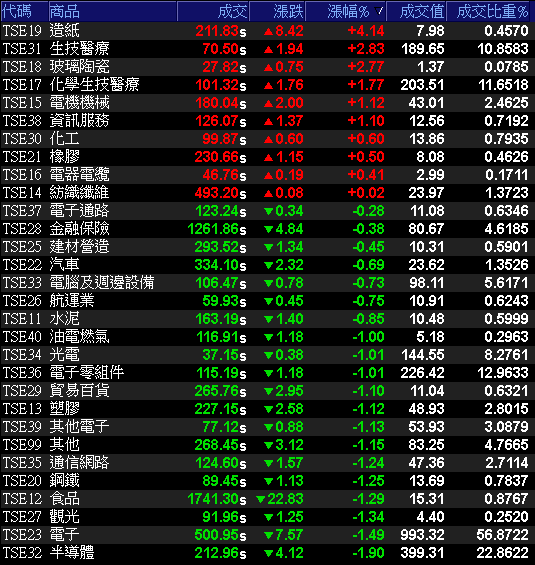

終場跌幅擴大至 123 點,以 11,306 點作收。成交量 1,746.58 億。

OTC 櫃買指數同受拖累於尾盤翻黑,終場跌幅 0.30%。

3 大類股指數全數收黑,其中電子賣壓最重,終場跌幅達 1.49%。

29 大類股指數跌多漲少,其中士紙(1903)受惠紙漿報價反彈,

加上法人看好 2Q20 營運有望轉盈,

並且士林舊廠修訂計畫的潛在利益高達 500 億元,

令買盤進場點火,與華紙(1905)雙雙亮燈,

推動造紙類股成盤面焦點,終場指數漲幅達 4.14%,

生技醫療類股回吐部分漲幅,與玻璃陶瓷雙雙漲逾 2%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-169.04億元

外資:-156.27億元

投信:+12.21億元

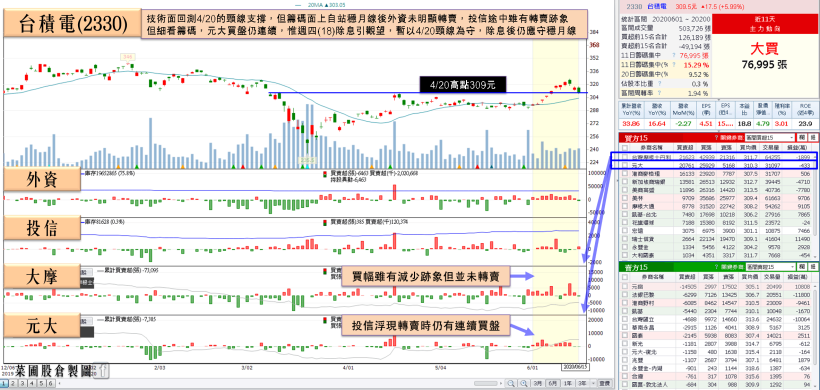

禁令影響淡化,權王聚焦除息

利多不敵加權拖累,聯發科收平

權值股部份,台塑四寶全倒,蘋概三王全數收黑,

其中台積電(2330)在華為禁令影響逐步淡化,

本週四(18)除息能否順利填息,可能成為風向球,

但盤中失守 10 日線後跌幅仍擴大,終場跌逾 2%。

鴻海(2317)雖於後續逐步邁入蘋概拉貨潮,

但受大盤拖累,終場跌幅 1.28%,

後續於 6/23 的股東會上聚焦與 FCA 的合作布局。

聯發科(2454)雖於股東會上,執行長蔡力行提及,

由於解封令商業與生產逐步復甦,

有望帶動 5G 手機晶片在 2Q20 的出貨力道,盤中一度漲逾 2.5%,

但仍受觀望氣氛影響,終場收平,回吐日內漲幅。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

大型 IP 手遊將發布

網龍、智冠同受資金青睞

族群部分遊戲表現相對強勢,

由於網龍(3083)將於季底發布《黃易群俠傳M》的大型 IP 手遊,

市場看好有望帶動 2H20 的營運動能,

今(15)受買單點火,開高走高,終場漲幅達 6.55%。

並連帶激勵智冠(5478)走勢,終場漲逾 3%,股價暫回百元。

而在疫情仍可能有二度爆發的疑慮,

加上合一(4743)解盲成功的激勵下,

防疫股與生技族群仍然受寵,

其中基亞(3176)、中化生(1762)、台耀(4746)、

醣聯(4168)、智擎(4162)皆亮燈漲停,

國光生(4142)亦有7.23%的漲幅。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

由於 Texas 的新增病例數連日增長,各國解封處亦傳確診數上增,

令市場聚焦在解藥的量產時程,並連帶放緩對經濟重啟的憧憬。

本週以下動向備受關注

1. 各國利率決議、Powell 三度談話、FED各官員談話。

2. 油市庫存居高不下,聚焦本週 2 大油報公布與 OPEC+ 會議。

3. 恐怖數據「零售銷售月率」是否如期反彈,反應復甦動能。

今(15)日台股 10 日線得而復失後跌幅擴大,加上上週官股連3賣,

且內資將逢季底結帳,仍應留意修正可能,應先守穩月線。

5 月營收亮眼的低基期個股仍有表現機會。

資金在 Mini LED、自行車、面板、ABF 輪動。

紡織族群與 Apple 供應鏈,有望隨經濟復甦帶動表現。