通常在股東會高峰期即將進入尾聲時,最常聽到的不外乎是發放多少股利或是對未來展望,之後就會開始除權除息,但究竟代表什麼意思?今天就為大家介紹「股票股利」以及「現金股利」的差別,而到底要怎麼計算自己持有多少股份?以及股價呢?

一、股票股利與現金股利

當我們買進股票成為這家公司的股東後,公司將去年度所賺的盈餘回饋給股東。而我們拿到的股利就是我們身為股東的投資報酬。所以除權除息當中的 “除” 是「分配」的意思,除權是分配股票,除息是分配現金。

所以有分為股票股利和現金股利,而「股票股利」是指企業盈餘以股票的形式發放給股東。當公司發放股票股利時,叫做「除權」,除權後 1~2 個月會收到「股票股利發放通知單」的『新股權利證書』,該公司會依照通知單上的說明辦理發放股票,就會直接匯到你的集保帳戶。

而「現金股利」則是企業盈餘以現金的形式發放給股東,當公司發放現金股利時,叫做除息,除息後 2 週~1 個月內會收到「現金股利發放通知單」的『股利匯款通知』,公司就會直接匯到你的股票買賣的銀行帳戶。

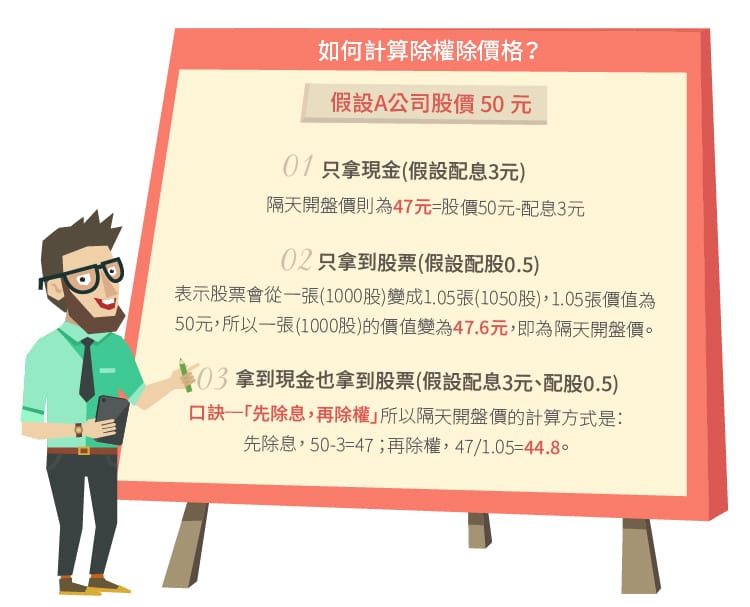

二、如何計算除權除價格

而當公司進行除權息之後,我們應該如何計算我們的股價?參加除權除息後,到底股票是要賣在什麼價位,才是會有獲利的?

除權息參考價(平盤價)=(除權息前一日收盤價−現金股利) / (每1張+配股張數)

1. 只除息(只配股息)

假設 A 公司股價 50 元,配息 3 元。

計算方式就是把前一天的股價減去配息,就可以得到隔天的開盤價了,如例子,隔日的開盤價就會是 47 元( 50−3=47 )。

2. 只除權(只發股票)

假設 A 公司股價 50 元,配股 0.5。

因為一張股票的面額是 10 塊,所以配 0.5 代表的是一張股票可以配 50 股,也就是股票會從一張( 1000 股)變成 1.05 張( 1050 股),所以隔天的開盤價為 47.6 ( 50/1.05=47.6 )。

3. 又除息又除權

假設 A 公司股價 50 元,配息 3 元,配股 0.5。

兩種都配的狀況,計算起來就相對比較麻煩,這兒提供一個口訣 ─「先除息,再除權」所以隔天開盤價的計算方式是:先除息, 50−3=47 ;再除權,47/1.05=44.8。

三、如何參與股利分配

只要在除權息前一天 (含) 持有該公司股票,即可參與股利分配。例如: 8 月 20 日除權息,也就是說必須在 8 月 19 日前(含)持有該公司的股票,才能享有配發股利的權利,即使您是 8 月 19 日買進 8 月 20 日賣出,一樣享有配發股利的權利,但 8 月 20 日買進的就不能參與配發股利,因為發放股利名單已於 8 月 19 日收盤後確定。