新屋銷售數據表現優異,四大指數全紅

上週五(23)美國新屋銷售數據公布值達102.1萬戶,遠高於市場預期的88.6萬戶,加上美國4月Markit製造業PMI初值、服務業PMI初值分別達60.6、63.1,雙雙高於市場預期,與拜登日前欲徵富人稅的利空戶抵,四大指數全紅,漲幅介於0.67%~2.04%,其中費半表現最佳。雖然美元與公債殖利率走疲,加上日本、歐洲、印度等各國疫情尚未出現明顯退燒,仍為金價短線帶來支撐,但經濟數據表現強勁削弱資金避險需求,現貨黃金終場收跌0.41%,以1,755.91美元/盎司作收。

S&P500 11大板塊漲9跌2,其中金融與材料2板塊分別收漲1.85%、1.68%表現最佳。僅公用事業與必須消費品2板塊分別收跌0.17%、0.16%。成分股中,生產舒潔、好奇紙尿布的Kimberly-Clark,由於2020年度3月份起受到疫情影響,全球各地陸續封城防疫,導致季度與全年度營收基期較高。但於2021年度的第一財季受到原物料價格飆漲,且運輸成本高昂,如餐廳、學校等商用消費場所持續關閉,合併營收僅47.4億美元、調整後的EPS僅1.8美元,雙雙低於市場預期的49.7億美元、1.93美元,雖預期於6月開始調漲產品售價,但股價仍受財報利空影響,終場大跌5.86%,於成分股珠表現最差。

疫情爆發續為能源類股短線利空,但美國汽油需求平均890萬桶/日,年增61.5%仍帶來短線支撐,石油三巨頭全數收紅,CHEVRON漲幅0.59%,EXXON MOBIL漲幅0.54%,CONOCOPHILLIPS漲幅0.53%。尖牙股漲多跌少,Facebook漲幅1.55%,Netflix跌幅0.63%,Amazon漲幅0.96%,Apple漲幅1.80%,Alphabet漲幅2.10%。而Netflix雖然於原創內容上獲得奧斯卡10項提名的重大突破,但仍續受到財報數字中,季度全球用戶增長僅398萬戶,遠不如市場預期的620萬戶的利空影響,加上市場普遍預期在經濟進入復甦且封城舉措重新開放後,可能加重用戶增長難度,令股價終場收黑,持續在年線整理腳步。

道瓊成分股漲多跌少,其中Honeywell雖然於第一季度合併營收達84.54億美元,與先前財測預期相比高出2.5億美元,但受到疫情影響,在全球的飛航時數大幅減少,連帶令公司相關的設備產品需求走疲,航空航天部門的營收僅26.32億美元,年減22%,雖然公司將全年財測由334~344億美元,上調至340~348億美元,且調整後的年度EPS預期下限由7.60美元上調至7.75美元,但股價仍開低回測月線,終場收跌2.08%。費半成分股漲多跌少,SILICON LABORATORIES、XILINX分別收漲6.88%、5.35%表現最佳,終場僅INTEL因為第一季度營收年檢幅度高達20%,遠低於市場預期,且Jefferies亦於報告中提及,過去5年來INTEL在資料中心處理器營收市佔率,從98%驟降至68%,面對AMD、NVIDIA的市場搶食仍造成買盤觀望,收跌5.32%。

美國駕駛旺季的短線利多逐步發酵,令美油、布油終場分別收漲0.76%、0.44%。只是先前亦提及疫情持續為油市利空,德國因確診攀升,財政部長Olaf Scholz明言封城防疫的舉措可能延5月底。巴西新增確診數達71,137例持續延續先前降溫跡象,但累計病故已達38.94萬例,排名續為全球第2高。而疫情爆發的印度單日新增病例未見趨緩,已逼近35萬/日大關,並且印度各地醫院氧氣供應等醫療資源持續匱乏,導致死亡人數不斷增加,單日因疫死亡人數高達2,624人。日本東京都、大阪府、京都府及兵庫縣等4都府縣,宣布於4/25~5/11三度進入「緊急事態宣言」狀態,具體措施包括「禁酒禁歌令」(提供酒類及卡拉OK餐飲店暫時停業),及體育賽事無觀眾等,後續聚焦東奧動向。國際事件上伊朗隨談判進展,石油出口仍持續增加,至今已50萬桶/日。於國際動向上留意英國能否於5/17解國際封旅遊禁令,在6/21全線解除防疫。

(贊助商連結)

3大漲價傳產續揚,權王穩盤加權續創新高

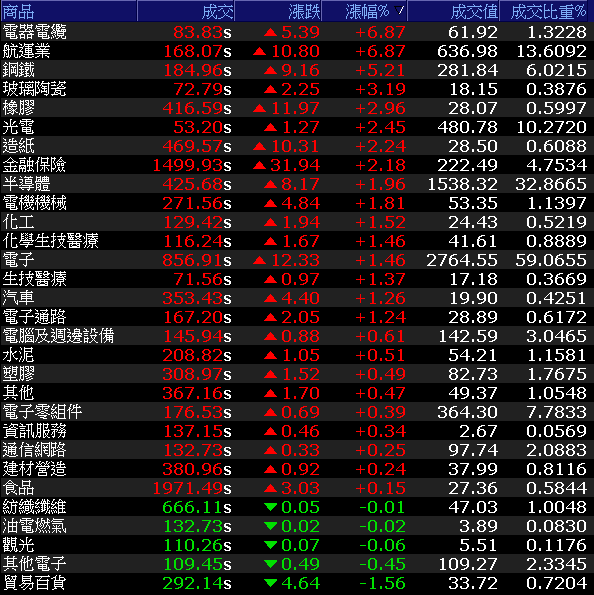

台積電ADR,上周五(23)收漲2.88%,持續在季線、半年線之間震盪,仍令今(26)日台積電(2330)收漲1.33%搶回月線。加上聯電(2303)由於產能供不應求的情況未解,且1H21逐季調漲價格,短線營運動能強勁且有利季報毛利表現,7月將再漲10~20%,法說會前夕買盤湧入卡位,大漲8.42%,且有聯發科(2454)從旁助攻,加權指數終場收漲272.02點,以17572.29點作收,再度創高。成交量4680.48億。OTC櫃買指數震盪收漲1.00%,重返5日短均。3大類股指數全數收紅。29大類股指數漲多跌少,資金回流漲價傳產,電器電纜、航運,2類股雙雙收漲6.87%,鋼鐵類股亦收漲5.21%漲幅未列前3。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+201.74億元

外資:+160.16億元

投信:-6.68億元

銅價飆破9,600美元/噸,華新完成近3年大底

由於倫敦金屬交易所的銅價飆破9,600美元/噸,而銅價大漲有利於電線電纜類股,令電線電纜類股群起而攻,大亞(1609)、大山(1615)皆漲逾9%,榮星(1617)、合機(1618)亦漲逾8%。而類股龍頭華新(1605),由於在銅材、線纜、不銹鋼的銷售量增長,於1Q21的合併營收達288.54億,年增19.26%,由於原材料成本上漲的部份,有望轉嫁在電力線纜、不鏽鋼等產品報價上,市場看好1Q21的季報獲利有望延續4Q20的強勢表現,帶動股價強攻漲停。華榮(1608)先前公布2月自結時,因認列出售瑞鼎(3592)股票等業外收益7億元,令稅後淨利高達7.69億元,年成長800.46%,EPS高達1.81元,創單月新高,令股價隨族群走揚,終場大漲8.75%續創高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

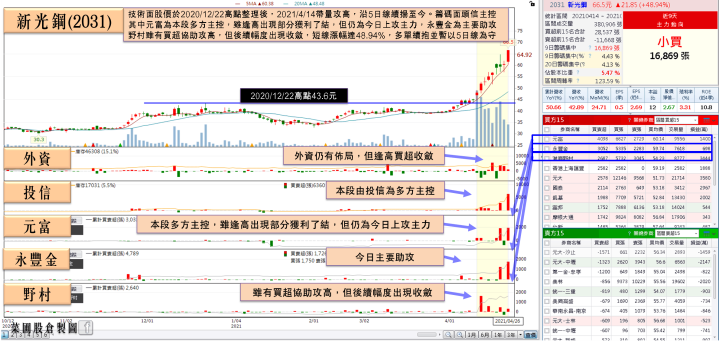

1Q21 EPS達2元、年增671.43%,新光鋼亮燈

中鋼(2002)5月內銷鋼價連11漲,令股價高檔盤堅,終場收漲4.99%,收復5日短均。而中鴻(2014)於上週四(22)開出的5月盤價,全面調漲熱軋、冷軋及熱鍍鋅產品價格,內銷大漲2,300~3,000元/公噸,平均漲幅8.8%,外銷依不同規格產品和地區也分別大漲90~170元/公噸,為11連漲,雖遭列警示股但於買盤力拱下仍於尾盤強攻漲停。而鋼價回升有利於季報獲利表現,新光鋼(2031)已於上周二(20)應證交所要求搶先公布1Q21財報,由於台商回流,投資建廠增加,且電子大廠擴廠,綠能產業、離岸風電、太陽能板等需求亦走揚的背景下,1Q21合併營收達32.34億、年增50.66%,但稅後淨利高達6.19億、年增649.07%,EPS達2元、年增671.43%,於今(26)日成鋼鐵族群先鋒,強攻漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

今(26)日由於台積電(2330)收紅,聯電(2303)大漲,加上資金回寵鋼鐵、航運、電器電纜等漲價傳產,仍帶動加權指數終場收漲272.02點,以17572.29點作收,續創高,連帶令OTC櫃買指數順利收復短均。整體仍維持看法不變,台灣於3月出口連 9 紅且創下歷年單月新高,1Q21的出口值年增24.6%。加上Apple新品發表以外,台積電(2330)法說會在中長期的展望俱佳,瑞信亦看好半導體產業仍處上升循環。題材百花齊放,台積電(2330)資本支出供應鏈,拜登基建、綠能受惠股,以及原物料股、紡織、車用、鋼鐵各擁利多,航運中陸、海、空也有望因運價帶動季報獲利,電子持續聚焦漲價題材,筆電、晶圓代工亦仍有望續為加權支撐,長線可持續留意經濟復甦與旅遊業題材,短線漲多的個股於輪漲快速的背景下,仍應留意獲利了結的修正壓力。